管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

不動産投資を行う中で、避けて通れないのが「修繕費」の問題です。管理会社から高額な見積もりを提示されたとき、その金額が妥当なのか判断できずに困った経験はないでしょうか。

修繕費は適切に処理すれば経費として計上できる一方で、処理を誤ると税務上の指摘を受けるリスクがあります。特に修繕費と資本的支出の区分は、多くの不動産オーナーが悩むポイントです。

本記事では、国税庁の通達に基づく基本的な考え方を押さえたうえで、賃貸管理の実務でどのように判断されやすいかという視点も交えて解説します。管理会社の見積もりに対して、必要性と金額の妥当性を自分で確認できる基準を持つことが目的です。なお、実際の取扱いは工事内容や契約形態など個別事情によって異なるため、判断に迷う場合は税理士など専門家への確認もあわせて行うと安心です。

この記事でわかること

この記事では、不動産オーナーが知っておくべき修繕費の知識を体系的にまとめています。具体的には以下の内容を詳しく解説していきます。

まず、修繕費の基本的な定義と、どのような支出が修繕費として認められるのかを明確にします。次に、多くのオーナーが混同しがちな資本的支出との違いについて、国税庁の通達に基づいた判断基準を紹介します。さらに、修繕費を経費計上する際の要件や、税務調査で指摘されやすいポイントも取り上げます。最後に、管理会社から提示される修繕費の妥当性をチェックする方法と、トラブルが発生した場合の対処法についても解説します。

修繕費とは

修繕費とは、建物や設備を維持するために行う補修・修理にかかる費用のことです。不動産経営において修繕費の正しい理解は、適切な経費計上と節税の基本となります。

国税庁の法人税法基本通達によれば、修繕費は「固定資産の通常の維持管理のため、または毀損した固定資産の原状回復のために要した費用」と定義されています。つまり、建物や設備をもともとの状態に戻すための支出が修繕費にあたります。

修繕費の定義と範囲

修繕費の本質は「原状回復」にあります。建物や設備が経年劣化や破損によって本来の機能を失った場合、それをもとの状態に戻すための費用が修繕費として認められます。重要なのは、修繕によって資産の価値が向上したり、使用可能期間が延長されたりしないことです。

不動産オーナーが判断に迷いやすいのが、どこまでが修繕費として経費計上できるのかという点です。工事の名称が同じであっても、その目的が原状回復なのか、機能追加や性能向上なのかによって、修繕費として扱える範囲は変わります。そのため、見積書を見る際には金額だけでなく、工事項目ごとの内容を確認することが重要です。

具体的な例を挙げると、屋根からの雨漏りを防ぐための防水工事は修繕費に該当します。この工事は屋根を雨漏りしない正常な状態に戻すことが目的であり、建物の価値を高めるものではないためです。同様に、故障したエアコンを同等品に交換する場合も、もともとの機能を回復するだけであれば修繕費として処理できます。

一方で、同じ防水工事であっても、断熱性能を高める改良や耐久性を大幅に向上させる施工を同時に行った場合、その改良部分は修繕費ではなく資本的支出として扱われる可能性があります。このように、修繕費として認められる範囲は工事の内容と目的によって左右されるため、どこまでが経費になるのかを意識して判断することが重要です。

修繕費として認められる具体例

賃貸管理の現場では、修繕費として扱われる支出にはさまざまなパターンがあります。建物の維持管理に関わる費用を正しく分類できるよう、代表的な例を確認しておきましょう。

外壁塗装や防水工事は、築年数の進行とともに必要になることが多い代表例です。実施のタイミングは建物の構造や立地環境、過去の施工状況によって異なりますが、目安として築10年前後から15年程度の間隔で検討されるケースが多いとされています。

設備関連では、給排水管の詰まり解消、エアコンの故障修理、給湯器の部品交換などが修繕費に該当します。ただし、故障した設備を最新の高機能モデルに交換する場合は、機能向上分が資本的支出となる可能性があるため注意が必要です。同等品への交換であれば問題なく修繕費として処理できます。

入居者の退去時に発生する原状回復費用も、基本的には修繕費として扱われます。クロスの張り替え、畳の表替え、クリーニング費用などが該当します。国土交通省が公表している「原状回復をめぐるトラブルとガイドライン」に沿った範囲内の工事であれば、修繕費として経費計上できます。

修繕費の勘定科目と仕訳方法

修繕費の仕訳は、正しい勘定科目を使用することが重要です。勘定科目を誤ると、税務調査で指摘を受けたり、決算書の信頼性が損なわれたりする可能性があります。

基本的な仕訳の形式は、借方に「修繕費」、貸方に「現金」または「普通預金」を記載します。例えば、エアコンの修理代として5万円を支払った場合、借方に修繕費50,000円、貸方に普通預金50,000円と仕訳します。摘要欄には「〇〇号室エアコン修理」など、内容が明確にわかる記載を心がけましょう。

修繕費の計上時期は、原則として「支出した日」となります。ただし、工事が年度をまたぐ場合や、完成引き渡し後に支払う場合は、工事完了日を基準に計上することもあります。税理士と相談のうえ、一貫した処理方法を採用することが大切です。

なお、修繕費と混同しやすい勘定科目として「消耗品費」があります。消耗品費は10万円未満の備品や事務用品などに使用し、修繕費は既存資産の維持・回復に使用するという違いがあります。電球の交換など少額の維持費は消耗品費で処理しても問題ありませんが、金額が大きくなる場合は修繕費として計上するのが適切です。

関連記事:修繕費の勘定科目とは?資本的支出との違いと不動産オーナーの判断基準

関連記事:修繕費と消耗品費は何が違う?|判断基準・仕訳例・資本的支出の見分け方

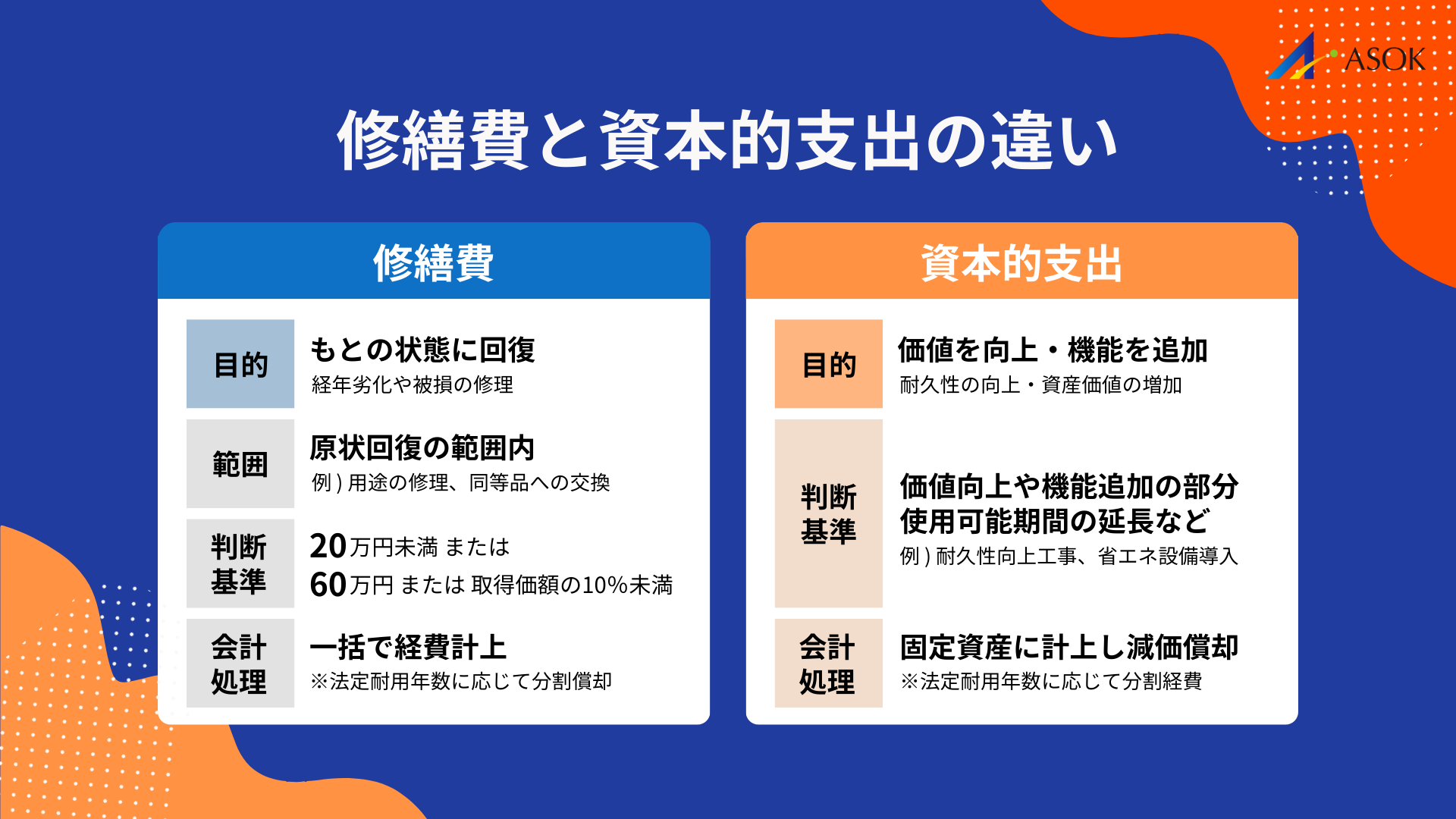

修繕費と資本的支出の違い

修繕費と資本的支出の区分は、税務処理において最も重要なポイントの一つです。区分を誤ると、本来一括で経費計上できるものを減価償却しなければならなくなったり、逆に資本的支出を修繕費として処理して税務調査で否認されたりするリスクがあります。

両者の違いを正しく理解し、適切に判断できるようになることで、節税効果を最大化しながらコンプライアンスを維持することができます。

資本的支出とは

資本的支出とは、固定資産の価値を高めたり、使用可能期間を延長したりするための支出を指します。修繕費が「原状回復」であるのに対し、資本的支出は「価値向上」や「機能追加」を目的としている点が大きな違いです。

国税庁の通達では、資本的支出について「固定資産の使用可能期間を延長させる部分に対応する金額」および「固定資産の価額を増加させる部分に対応する金額」と定義しています。つまり、工事によって建物が長持ちするようになったり、価値が上がったりする場合は資本的支出となります。

具体例として、古い木造アパートの外壁を、通常の塗装ではなく耐久性の高いタイル張りに変更した場合を考えてみましょう。この工事によって建物の耐用年数が延び、資産価値も向上するため、タイル張りにかかった費用は資本的支出として扱われます。同様に、古い設備を最新の省エネ機器に交換した場合、機能向上分は資本的支出に該当する可能性があります。

資本的支出は、修繕費のように一括で経費計上することができません。支出した金額を固定資産に計上し、法定耐用年数に応じて減価償却していく必要があります。そのため、同じ工事でも修繕費として処理できれば当期の利益を圧縮でき、即効性のある節税効果が得られます。

判断基準となる金額ライン

修繕費と資本的支出を区分する際、実務上よく使われるのが金額基準です。国税庁の通達では、判断を簡便化するための金額ラインが示されています。

最も基本的な基準は「20万円未満」のラインです。支出金額が20万円未満であれば、その支出が価値向上を伴うものであっても、修繕費として処理することが認められています。この基準は少額の支出について判断の手間を省くために設けられたものです。

次に重要なのが「60万円未満」または「前期末取得価額の10%相当額以下」という基準です。支出金額が60万円未満の場合、または対象となる固定資産の前期末取得価額の10%以下である場合は、明らかに資本的支出に該当する部分を除き、修繕費として処理することが認められています。

例えば、取得価額500万円のアパートで45万円の外壁工事を行った場合を考えてみます。500万円の10%は50万円であり、工事費用45万円はこれを下回っています。また、60万円未満という基準も満たしています。この場合、工事内容が原状回復か価値向上か判断に迷う場合でも、形式基準を適用して修繕費として処理できる可能性が高くなります。

形式基準と実質基準の使い分け

修繕費と資本的支出の判断には、「形式基準」と「実質基準」という二つのアプローチがあります。両者を適切に使い分けることで、税務リスクを抑えながら適正な処理が可能になります。

形式基準とは、前述した20万円未満や60万円未満といった金額ラインに基づいて機械的に判断する方法です。金額要件を満たせば、工事内容を詳細に検討しなくても修繕費として処理できるメリットがあります。実務上、少額の支出については形式基準を優先的に適用することで、処理の効率化が図れます。

一方、実質基準とは、工事の目的や結果を詳細に検討し、実態に即して判断する方法です。形式基準の金額を超える支出や、明らかに価値向上を伴う工事については、実質基準による判断が必要になります。具体的には、工事によって使用可能期間が延長されるか、資産価値が増加するかという観点から検討します。

実務においては、まず形式基準を適用できるかを確認し、適用できない場合に実質基準で判断するという流れが一般的です。ただし、形式基準を満たす場合でも、明らかに資本的支出に該当する部分は除外する必要があります。例えば、50万円の工事のうち30万円が原状回復、20万円が機能追加に該当する場合は、全額を修繕費とすることはできません。

判断に迷うケースの対処法

実際の工事では、修繕費と資本的支出の境界が曖昧で判断に迷うケースが少なくありません。そのような場合の対処法をいくつか紹介します。

まず有効なのが「7:3基準」の活用です。国税庁の通達では、支出金額のうち修繕費と資本的支出を明確に区分することが困難な場合、継続適用を条件として、支出金額の30%相当額と前期末取得価額の10%相当額のいずれか少ない金額を修繕費とし、残額を資本的支出とする方法が認められています。この基準を使えば、判断に迷う支出でも一定の根拠をもって処理できます。

次に重要なのが、証拠書類の整備です。工事の見積書、契約書、完了報告書などを保管し、工事内容が原状回復を目的としていることを客観的に説明できるようにしておきます。写真による工事前後の記録も有効です。これらの書類は、税務調査で修繕費の妥当性を問われた際の重要な根拠となります。

判断が難しいケースでは、税理士への事前相談も検討すべきです。特に金額が大きい工事や、複合的な内容を含む工事については、専門家の意見を聞いておくことでリスクを軽減できます。税務調査後に修正申告となれば追徴税額だけでなく延滞税や加算税も発生する可能性があるため、事前の確認が結果的にコスト削減につながります。

修繕費の経費計上と税務処理

修繕費を正しく経費計上することは、不動産経営の収益性に直結する重要なポイントです。適切な処理を行えば節税効果が得られますが、誤った処理は税務リスクを招きます。

ここでは、修繕費を経費計上するための要件から、税務調査で指摘されやすいポイント、節税効果を最大化する方法までを解説します。

関連記事:修繕費はどこまで経費にできる?資本的支出との違い・判定基準を解説

修繕費を経費計上するための要件

修繕費を経費として計上するためには、いくつかの要件を満たす必要があります。これらの要件を理解し、日頃から意識しておくことが重要です。

第一の要件は、支出が「業務に関連している」ことです。賃貸経営に使用している建物や設備の修繕であれば、この要件は基本的に満たされます。ただし、自宅兼用の物件では、賃貸部分と自己使用部分を面積按分するなど、業務関連部分を明確にする必要があります。

第二の要件は、支出が「原状回復」を目的としていることです。前述のとおり、建物や設備の価値を高めたり、機能を追加したりする支出は資本的支出となります。修繕費として計上するためには、もともとの状態に戻すための支出であることを説明できなければなりません。

第三の要件は、適切な証拠書類を保管していることです。領収書、請求書、見積書、工事内容の明細書などを整備し、何のためにいくら支出したのかを明確にしておく必要があります。これらの書類は7年間の保存が義務付けられています。

さらに、計上時期も重要なポイントです。修繕費は原則として支出した事業年度の費用として計上します。工事完了前に支払った手付金や前払金については、工事完了時に費用化するのが原則です。

税務調査で指摘されやすいポイント

税務調査において修繕費に関する指摘は珍しくありません。よく問題になるポイントを事前に把握しておくことで、適切な対策を講じることができます。

最も指摘されやすいのが、資本的支出を修繕費として処理しているケースです。特に、設備の入れ替えや大規模な改修工事において、機能向上部分を含めて全額を修繕費としている場合は問題になりやすいです。国税庁の調査によると、不動産所得に関する調査では、修繕費と資本的支出の区分が主要な指摘事項の一つとなっています。

次に多いのが、個人的支出を修繕費として計上しているケースです。自宅兼用物件で按分計算を誤っていたり、プライベートで使用する部分の修繕を含めていたりする場合が該当します。業務関連性を明確に証明できない支出は、経費として認められないリスクがあります。

証拠書類の不備も指摘されやすいポイントです。領収書がない、工事内容が不明確、金額の根拠が説明できないといった場合、経費の実在性自体が疑われる可能性があります。特に現金払いの小規模工事については、領収書の受け取りを徹底し、工事内容のメモを残しておくことが重要です。

また、関連者間取引にも注意が必要です。親族が経営する工務店に工事を発注し、相場より高い金額を支払っている場合などは、適正価格との差額について指摘を受ける可能性があります。

節税効果を最大化する処理方法

修繕費を適切に処理することで、合法的な節税効果を得ることができます。いくつかのポイントを意識することで、効果を最大化することが可能です。

まず、形式基準を最大限に活用することが重要です。20万円未満、60万円未満といった金額基準を意識し、可能な範囲で工事を分割して発注することも一つの方法です。ただし、本来一体の工事を意図的に分割することは認められないため、あくまで自然な範囲での対応に留める必要があります。

次に、修繕のタイミングを計画的に検討することです。利益が多く出た年度に修繕費を支出すれば、その年度の所得を圧縮できます。逆に、赤字が見込まれる年度に修繕を行っても、節税効果は限定的です。中長期的な修繕計画を立て、収支状況を見ながら実施時期を調整することで、トータルでの節税効果を高められます。

資本的支出についても、適切な処理を行えば減価償却によって将来にわたって経費化できます。一括で経費計上できないことをデメリットと捉えるのではなく、長期的な視点で収益計画を立てることが大切です。特に、物件の価値向上につながる投資は、家賃収入の増加や空室率の低下という形でリターンが得られる可能性があります。

最後に、専門家との連携も効果的です。税理士に相談することで、最新の税制改正への対応や、個別の事情に応じた最適な処理方法のアドバイスを受けることができます。顧問税理士を持つことで、年間を通じた税務戦略の立案も可能になります。

管理会社の修繕費トラブルと対処法

管理会社に賃貸管理を委託している場合、修繕費に関するトラブルは避けて通れない問題です。見積もりの妥当性が判断できず、言われるままに高額な費用を支払っているオーナーも少なくありません。

ここでは、よくあるトラブル事例と、管理会社と対等に交渉するためのポイントを解説します。適切な知識を持つことで、無駄な支出を抑え、納得感のある賃貸経営を実現できます。

よくある修繕費トラブルの事例

管理会社との間で修繕費に関する行き違いが生じる背景には、専門知識や情報量の差がある場合が少なくありません。多くは悪意によるものではなく、説明不足や認識のズレによって発生します。そのため、オーナー自身が確認すべきポイントを理解しておくことが重要です。

まず見られるのが、見積もり金額の妥当性が分かりにくいケースです。管理会社が提携業者へ発注する場合、工事の手配が円滑に進むというメリットがあります。一方で、価格や仕様の比較材料が少ないと、適正かどうかの判断が難しくなります。工事項目ごとの単価や数量の根拠を確認し、必要に応じて他の視点も参考にしながら検討することで、納得感のある判断につながります。

次に多いのが、工事内容の説明が十分でないケースです。外壁補修や防水工事など専門性の高い工事では、劣化の程度や緊急性の判断が難しいことがあります。写真や報告書などの資料を共有してもらい、どの部分にどのような問題があり、なぜ今対応が必要なのかを確認することが大切です。

退去時の原状回復費用についても、認識の違いが生じやすい分野です。経年劣化と入居者の故意過失を区分して考える必要があり、国土交通省のガイドラインに沿った判断が求められます。工事項目ごとに根拠を整理し、双方が納得できる形で進めることが望まれます。

また、緊急性が強調される場面もあります。本当に早急な対応が必要なケースもありますが、すべてが即断を要するとは限りません。工事の優先順位や代替案の有無を確認し、必要に応じて第三者の意見を参考にするなど、冷静に検討する姿勢が長期的な経営安定につながります。

見積もりの妥当性をチェックする方法

管理会社から提示された修繕費が高すぎると感じた場合、金額だけを見て判断するのは避けるべきです。重要なのは、その修繕が本当に必要なのか、そして工事内容と金額が見合っているのかを分けて確認することです。修繕費は緊急性や施工条件によって金額が変動するため、単純な比較だけでは判断できないケースもあります。

まず確認したいのが、相見積もりの取得です。管理会社以外の業者にも見積もりを依頼することで、修繕費の相場感を把握できます。相見積もりを取ること自体が、管理会社との交渉材料になる場合もあります。

次に、見積書の内訳を細かく確認します。「一式」とまとめられている場合は、工事内容や使用する材料、作業工程について説明を求めましょう。内訳が明確であれば、不必要な工事が含まれていないか、相場から大きく外れていないかを判断しやすくなります。

また、管理会社から修繕費の見積もりを受け取った際は、工事の必要性を自分の目で確認することも重要です。可能であれば現地を確認し、劣化箇所や不具合の状況を写真で残しておくと、後から第三者に意見を求める際の資料として活用できます。

過去の修繕履歴と照らし合わせることも有効です。同様の工事を以前に行っている場合、今回の修繕費がなぜ高くなっているのか、その理由を明確にしてもらう必要があります。修繕費が高すぎると感じたときほど、感覚ではなく根拠をもって判断する姿勢が大切です。

管理会社との交渉ポイント

管理会社と修繕費について交渉する際に重要なのは、感情ではなく事実に基づいて話を進めることです。修繕費が高い、納得できないと感じた場合でも、主観的な不満を伝えるだけでは建設的な話し合いにはなりません。相見積もりの金額や工事内容の違いなど、客観的な根拠をもとに確認していく姿勢が必要です。

交渉の場では、書面でのやり取りを意識することも欠かせません。口頭での説明だけでは、後から認識の違いが生じやすくなります。見積もり内容や工事の必要性については、メールなど記録に残る形で説明を求め、合意内容も書面で確認しておくと安心です。

また、修繕の進め方について代替案を提示することも有効です。すべてを否定するのではなく、工事の時期をずらす、業者を変更する、一部の工事を見送るなど、現実的な選択肢を示すことで、管理会社側も対応しやすくなります。修繕は必要か不要かの二択ではなく、どの方法が最適かを検討するものだという視点を持つことが大切です。

それでも十分な説明が得られず、修繕費に対する不透明感が解消されない場合は、管理会社との関係性そのものを見直す必要があるかもしれません。管理委託契約には解約条件が定められているのが一般的であり、契約内容を確認したうえで、より透明性の高い管理体制を提供する会社への切り替えを検討することも一つの判断です。

まとめ

この記事では、修繕費の基礎知識から実務上の判断基準、税務処理のポイント、管理会社とのトラブル対処法まで、不動産オーナーが知っておくべき内容を網羅的に解説しました。

修繕費は「原状回復」を目的とした支出であり、適切に処理すれば全額を経費として計上できます。一方、価値向上や機能追加を伴う資本的支出は、減価償却によって複数年かけて経費化する必要があります。両者の区分には、20万円未満・60万円未満といった形式基準と、工事の実態を検討する実質基準があり、状況に応じて使い分けることが重要です。

税務調査で指摘を受けないためには、証拠書類の整備と、業務関連性の明確化が欠かせません。判断に迷うケースでは、税理士への事前相談が有効です。また、管理会社から提示される修繕費については、相見積もりの取得や内訳の確認によって妥当性をチェックし、必要に応じて交渉することで、無駄な支出を抑えることができます。

修繕費の正しい知識を身につけることで、管理会社の見積もりを自分で判断できるようになり、納得感のある賃貸経営が実現できます。長期的な視点で計画的な修繕を行い、物件価値の維持と収益性の向上を両立させていきましょう。