管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

賃貸経営において、建物や設備の修繕工事は避けて通れません。しかし、その支出が「修繕費」として当期の経費になるのか、それとも「資本的支出」として減価償却の対象になるのかを正しく判断できているでしょうか。この区分を誤ると、税務調査で否認されて追徴課税を受けるリスクがあります。また、本来なら修繕費として一括経費にできるものを資本的支出として処理してしまい、節税の機会を逃している可能性もあります。

この記事では、国税庁の基準に基づいた5つの判断基準をフローチャート形式でわかりやすく解説します。外壁塗装や給湯器交換など、不動産オーナーが実際に直面する具体的な修繕工事についても、どのように判定すればよいか事例を交えて説明します。自分で判断できる知識を身につけることで、管理会社や税理士への相談もスムーズになり、適正な税務処理への自信を持てるようになるでしょう。

この記事でわかること

この記事を読むことで、修繕費と資本的支出の判断に必要な知識を体系的に習得できます。具体的には、以下の内容を詳しく解説していきます。

まず、修繕費と資本的支出の基本的な定義と、なぜこの区分が重要なのかを理解できます。次に、国税庁の基準に基づいた判断基準をフローチャート形式で学べます。さらに、外壁塗装、給湯器交換、クロス張替えなど、賃貸経営でよく発生する修繕工事の具体的な判定方法がわかります。会計処理の方法や、税務調査で指摘されやすいポイントについても触れていますので、実務にすぐに活かせる内容となっています。

修繕費と資本的支出の基本

まずは修繕費と資本的支出の違いを正しく理解することが大切です。この2つの定義を押さえておくことで、フローチャートを使った判断がスムーズになります。

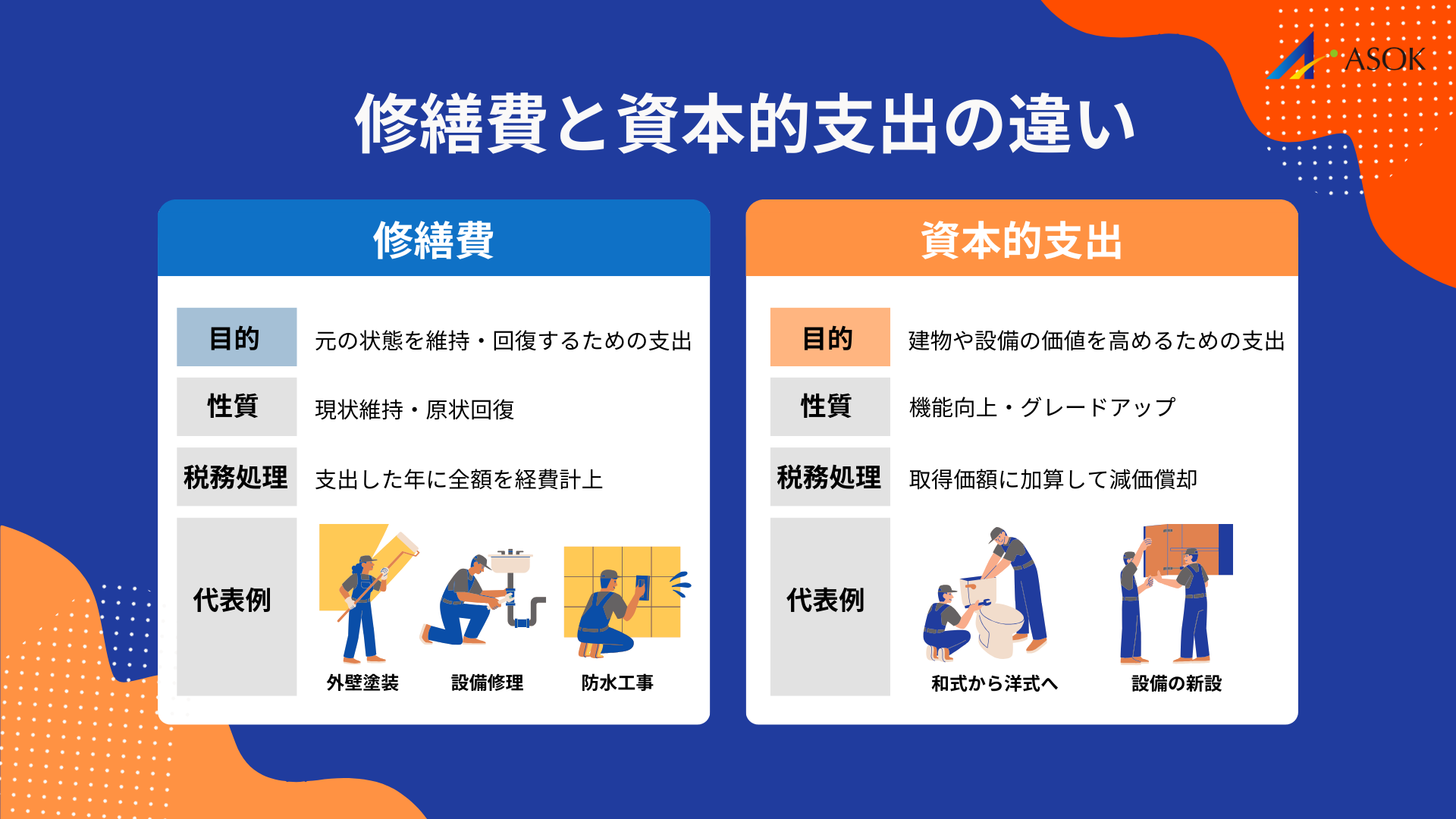

修繕費と資本的支出は、どちらも建物や設備に対する支出ですが、税務上の取り扱いが大きく異なります。この区分を正しく理解することが、適切な経理処理の第一歩となります。

修繕費とは

修繕費とは、建物や設備の通常の維持管理のために必要な支出、または故障や損壊した部分を元の状態に戻すための支出のことです。つまり、現状維持や原状回復を目的とした支出が修繕費に該当します。

具体的には、雨漏りの補修、外壁のひび割れ修理、給排水管の詰まり解消、壊れた設備の同等品への交換などが修繕費の典型例です。これらの支出は、建物の価値を高めたり、耐用年数を延長したりするものではなく、あくまで通常の状態を維持するために必要な費用と考えられます。

修繕費として認められると、支出した年度の経費として全額を計上できます。例えば、12月に50万円の修繕工事を行った場合、その50万円は当期の経費として所得から差し引くことができるのです。これにより、その年の所得税や住民税の負担を軽減する効果があります。

国税庁の通達では、修繕費について「固定資産の通常の維持管理のため、又はき損した固定資産についてその原状を回復するために要したと認められる部分の金額」と定義しています。この定義を念頭に置いて、個々の支出を判断していくことが重要です。

資本的支出とは

資本的支出とは、建物や設備の価値を高めたり、耐用年数を延長させたりするための支出のことです。単なる修理や維持管理を超えて、資産そのものの性能を向上させる支出が該当します。

例えば、木造の外壁をタイル張りに変更する、和式トイレを洋式トイレに改修する、エアコンのない部屋にエアコンを新設するといった工事は資本的支出に該当します。これらは元の状態に戻す「原状回復」ではなく、建物の価値や機能を向上させる「グレードアップ」と判断されるからです。

資本的支出として処理した場合、支出した年度に全額を経費にすることはできません。代わりに、建物や設備の取得価額に加算して、法定耐用年数にわたって減価償却していくことになります。例えば、100万円の資本的支出を行った場合、耐用年数が10年であれば毎年10万円ずつ経費として計上していくイメージです。

国税庁の通達では、資本的支出について「固定資産の使用可能期間を延長させる部分に対応する金額」および「固定資産の価額を増加させる部分に対応する金額」と定義しています。この2つの要素、すなわち「耐用年数の延長」と「価値の増加」が資本的支出を判断する際の重要なポイントとなります。

区分が重要な理由

修繕費と資本的支出の区分が重要な理由は、主に税金への影響とキャッシュフローへの影響の2点です。この区分を誤ると、思わぬ税務リスクや経済的損失を招く可能性があります。

税金への影響について見てみましょう。修繕費として処理すれば支出した年度に全額が経費となり、所得を大きく減らすことができます。一方、資本的支出として処理すると、その年の経費は減価償却費分のみとなり、節税効果は長期間に分散されます。例えば、所得税率が30%の方が100万円の支出をした場合、修繕費なら当期に30万円の節税効果がありますが、資本的支出で10年償却なら当期の節税効果は3万円にとどまります。

また、本来は修繕費にできるものを資本的支出として処理してしまうと、節税の機会を逃すことになります。逆に、本来は資本的支出にすべきものを修繕費として処理すると、税務調査で否認されるリスクがあります。否認された場合、追徴課税に加えて過少申告加算税や延滞税が課される可能性もあります。

キャッシュフローの観点からも、この区分は重要です。修繕費として処理できれば当期の税負担が軽くなり、手元に残る現金が増えます。これは次の修繕工事や物件購入の資金として活用できます。適切な区分判断は、賃貸経営の健全なキャッシュフロー管理に直結する重要な要素なのです。

修繕費フローチャートによる判断基準

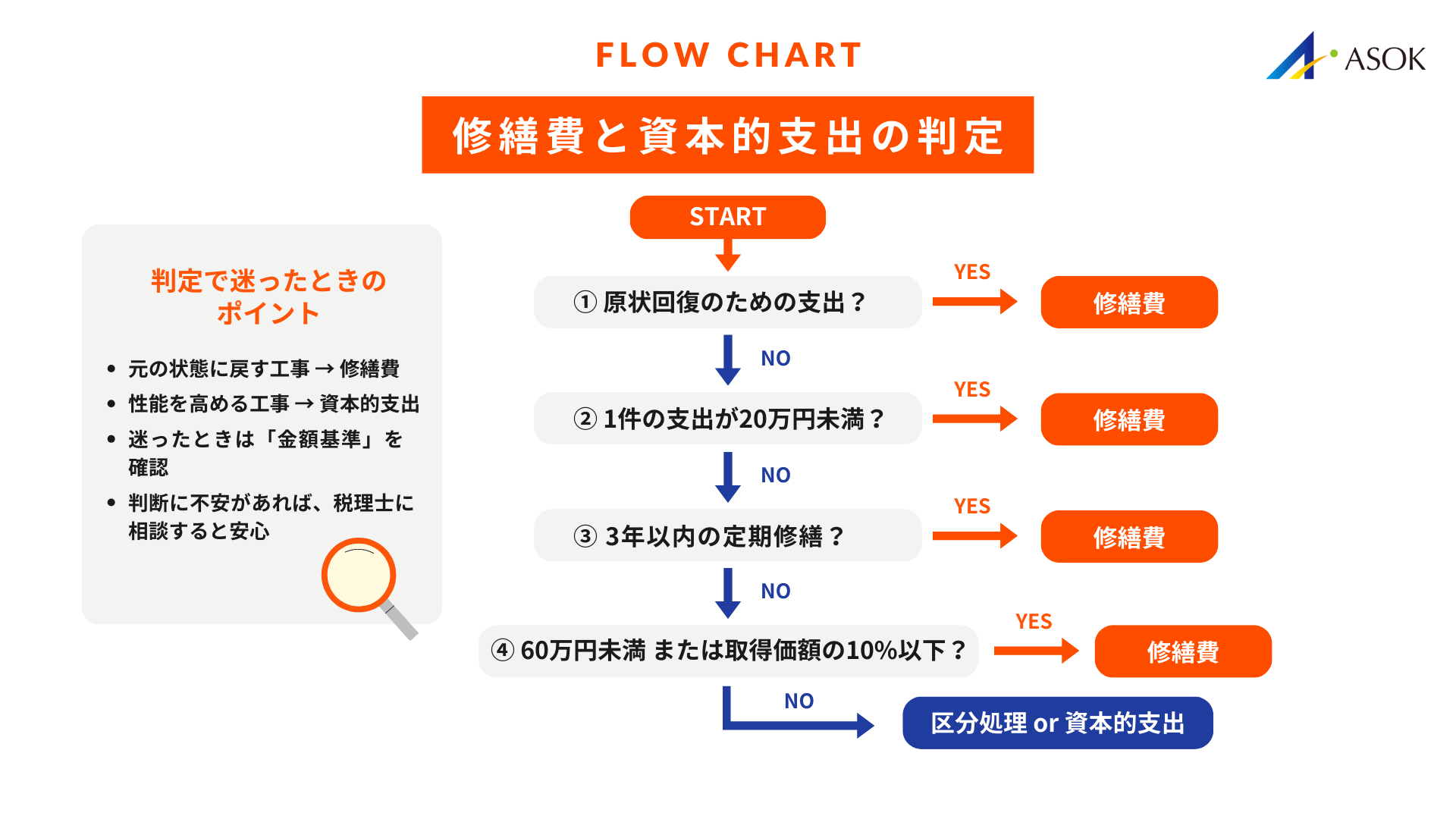

修繕費か資本的支出かを判断するには、国税庁が示している基準に沿って、一定の順序で確認していく必要があります。この判断をフローチャートの形で整理することで、複雑な税務判断でも迷わず整理できるようになります。

ここで重要なのは、金額だけで即断しないことです。修繕の目的や内容を確認したうえで、段階的に判断していくことで、税務上も説明のつく処理が可能になります。

以下では、フローチャートの流れと整合する形で、判断の考え方を順番に解説します。

判断基準① 維持管理や原状回復を目的とした支出か

最初に確認すべきなのは、その支出が建物や設備の維持管理、または原状回復を目的としたものかどうかです。通常の使用に伴う劣化や故障を修復し、元の状態に戻すための支出であれば、修繕費として扱われます。

例えば、雨漏りの補修、給排水管の詰まり解消、故障した設備を同等品に交換する工事などは、原状回復に該当します。これらは建物の価値を高めるものではなく、あくまで通常の状態を維持するための支出と考えられます。

一方で、入居者募集を目的として設備をグレードアップした場合や、性能向上を意図した改修工事は、この段階で修繕費に該当しない可能性があります。

判断基準② 1回の修繕が20万円未満か

次に確認するのが、1回の修繕工事の支出額です。税抜きで20万円未満の支出であれば、内容を問わず修繕費として処理することが認められています。

この基準は、少額の支出について細かな区分判断を求めると実務負担が大きくなるため、簡便的に設けられているものです。税込経理を採用している場合でも、この判断では税抜金額で確認します。

ただし、1つの工事を意図的に分割して20万円未満に見せる行為は認められません。工事の実態として一体と判断される場合は、合算して判断されます。

判断基準③ おおむね3年以内の周期で行われる修繕か

支出が定期的に発生する性質のものであり、おおむね3年以内の周期で行われている場合は、修繕費として処理できます。

定期清掃や防蟻処理、設備点検など、建物を良好な状態で維持するために繰り返し行われる支出は、価値向上ではなく維持管理と考えられます。

この判断では、過去の修繕履歴や業界の一般的な周期が参考になります。周期性を説明できる資料や記録を残しておくことで、税務調査の際にも判断根拠を示しやすくなります。

④に進む前に確認したいポイント― 建物の価値増加・耐用年数延長に該当しないか ―

『建物の価値増加や耐用年数の延長に該当しないか』金額基準に進む前に、その支出が建物の価値を高めたり、耐用年数を延ばしたりする内容ではないかを確認します。

用途変更を伴う改修、設備の大幅なグレードアップ、構造的な補強工事などは、たとえ金額が小さくても資本的支出と判断される可能性があります。

例えば、和室を洋室に変更する工事や、性能の大きく異なる設備への交換は、原状回復の範囲を超えると考えられます。このような場合は、次の金額基準を適用する前に、内容面での判断が必要です。

判断基準④ 60万円未満または取得価額の10%以下か

内容面で明確に資本的支出と判断されない場合は、最後に金額基準を確認します。支出額が60万円未満、または建物の取得価額の10%以下であれば、修繕費として処理することが認められています。

この基準は、修繕費か資本的支出かの判断が難しいケースにおける簡便的な取り扱いです。取得価額には建物本体の価格が用いられ、土地の価格は含まれません。

ただし、明らかに価値向上や用途変更を伴う工事については、この金額基準を適用することはできません。あくまで内容面で判断がつかない場合の最終確認として位置づけることが重要です。

フローチャート活用時の考え方

フローチャートは、どこか1点だけを見るためのものではなく、上から順に確認するための整理ツールです。途中の確認を飛ばして金額基準だけを適用すると、税務上のリスクが高まります。

支出の目的と内容を確認し、そのうえで金額基準を使う。この流れを意識することで、実務でも安心して判断できるようになります。

賃貸経営でよくある修繕の判定事例

ここからは、賃貸オーナーが実際に直面することの多い修繕工事について、具体的な判定方法を解説します。フローチャートの考え方を実際のケースに当てはめながら、理解を深めていきましょう。

それぞれの工事について、どのような場合に修繕費となり、どのような場合に資本的支出となるのかを確認していきます。同じ種類の工事であっても、工事内容や条件によって判定が変わることがあるため、注意が必要です。

なお、判定の際によく参考にされる「耐用年数」は、あくまで判断材料のひとつにすぎません。

外壁塗装や屋上防水工事の判定では、工事内容に加えて「どの程度の周期で行われているか」も判断材料となります。一般的には、外壁塗装は約10〜15年、屋上防水工事は約12〜20年程度が、ひとつの目安とされています。

ただし、耐用年数だけで修繕費か資本的支出かが自動的に決まるわけではありません。原状回復を目的とした工事か、建物の価値や耐久性を高める工事かといった点に加え、金額基準(60万円未満または取得価額の10%以下)も含めて、総合的に判断することが重要です。

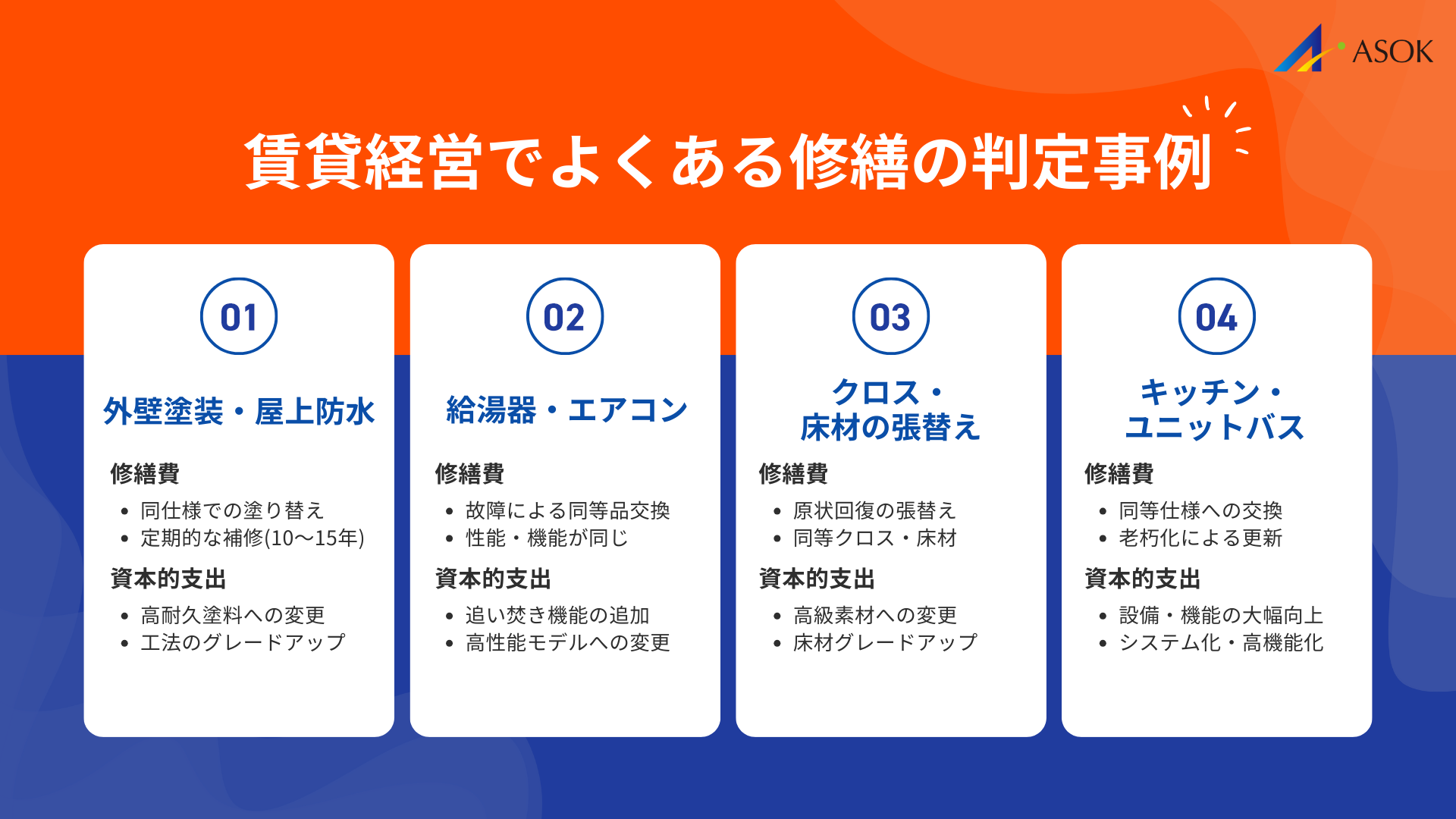

外壁塗装・屋上防水工事

外壁塗装と屋上防水工事は、建物の維持管理において欠かせない大規模修繕工事です。これらの工事は金額が大きくなることが多いため、修繕費か資本的支出かの判断が特に重要となります。

外壁塗装については、従来と同じ仕様の塗料を使用して塗り替える場合は、原状回復として修繕費に該当します。外壁の塗装は経年劣化によって定期的に塗り替えが必要となるものであり、建物を通常の状態に維持するための費用と考えられるからです。一般的な外壁塗装の周期は10年から15年程度とされており、この程度の周期で行われる塗り替え工事は修繕費として認められやすいです。

しかし、塗装の際に従来よりも耐久性の高い塗料に変更する場合は、判断が分かれます。例えば、アクリル塗料からフッ素塗料に変更することで耐用年数が大幅に延びる場合、その差額部分は資本的支出と判断される可能性があります。ただし、同等の耐久性を持つ塗料への変更であれば、修繕費として認められることが多いです。

屋上防水工事についても同様の考え方が適用されます。既存の防水層を同じ工法で補修または更新する場合は修繕費となりますが、防水工法を変更してより耐久性の高い仕様にする場合は、一部が資本的支出と判断される可能性があります。いずれの場合も、形式基準(60万円未満または取得価額の10%以下)を満たせば修繕費として処理できますので、まずは金額基準で確認することをお勧めします。

給湯器・エアコンの交換

給湯器やエアコンなどの設備機器の交換は、賃貸経営において頻繁に発生する支出です。これらの機器は消耗品的な性格を持ち、定期的な交換が必要となるため、判定のポイントを押さえておくことが重要です。

故障した給湯器を同等の性能を持つ給湯器に交換する場合は、原状回復として修繕費に該当します。給湯器の耐用年数は一般的に10年から15年程度であり、故障による交換は建物を通常の状態で使い続けるために必要な支出と考えられます。同様に、エアコンが故障して同等の機種に交換する場合も修繕費として処理できます。

ただし、交換の際にグレードアップを行う場合は注意が必要です。例えば、単機能の給湯器を追い焚き機能付きの給湯器に変更する場合や、一般的なエアコンを高性能な多機能エアコンに変更する場合は、建物の価値を増加させる支出として資本的支出と判断される可能性があります。

実務上の対応としては、見積書や請求書に交換する機器の型番と性能を明記してもらうことが有効です。交換前の機器と交換後の機器の仕様を比較できる資料を残しておくことで、同等品への交換であることを証明しやすくなります。また、支出額が20万円未満であれば、判断基準①により修繕費として処理できますので、機器単体の交換であればこの基準が適用できることも多いでしょう。

クロス・フローリングの張替え

クロスやフローリングの張替えは、入居者の入れ替わり時に発生することが多い支出です。原状回復工事の一環として行われることが多いため、基本的には修繕費として処理できるケースがほとんどです。

入居者の退去に伴い、汚損や経年劣化したクロスを同等のクロスに張り替える場合は、原状回復として修繕費に該当します。国土交通省の「原状回復をめぐるトラブルとガイドライン」でも、経年劣化による損耗の回復は賃貸人の負担とされており、これは税務上も修繕費として認められます。フローリングについても同様で、傷んだフローリングを同等の材料で張り替える場合は修繕費となります。

注意が必要なのは、張替えの際にグレードアップを行う場合です。例えば、一般的なビニールクロスを高級なクロスに変更する場合や、クッションフロアを無垢材のフローリングに変更する場合は、建物の価値を増加させる支出として資本的支出と判断される可能性があります。このような場合は、原状回復に相当する部分と価値増加に相当する部分を按分して処理することも考えられます。

また、クロスやフローリングの張替えは、1室あたりの支出額が20万円未満であることも多いため、判断基準①によって修繕費として処理できることが多いです。複数の部屋を同時に施工する場合でも、部屋ごとに独立した工事と考えられる場合は、部屋単位で20万円未満かどうかを判断することができます。

キッチン・ユニットバスの交換

キッチンやユニットバスの交換は、設備の経年劣化や入居率向上を目的として行われることがあります。これらは比較的高額な支出となるため、修繕費か資本的支出かの判断が重要です。

故障や著しい劣化により、キッチンやユニットバスを同等の仕様の製品に交換する場合は、原状回復として修繕費に該当する可能性があります。キッチンやユニットバスも設備としての耐用年数があり、20年から25年程度で交換が必要になることが一般的です。経年劣化により使用に支障が生じている場合の交換は、建物を通常の状態で維持するための費用と考えることができます。

しかし、キッチンやユニットバスの交換は、単純な原状回復とは判断されにくいケースも多いです。例えば、機能の少ないキッチンをシステムキッチンに変更する場合や、浴槽のみの浴室をユニットバスに変更する場合は、建物の価値を増加させる支出として資本的支出と判断される可能性が高くなります。

実務上の対応としては、まず形式基準(60万円未満または取得価額の10%以下)に該当するかどうかを確認することが有効です。この基準を満たせば、修繕費か資本的支出かの実質的な判断が難しい場合でも、修繕費として処理することが認められます。また、同等品への交換であることを証明するため、交換前後の製品仕様を記録しておくことも重要です。

修繕費と資本的支出の会計処理

修繕費か資本的支出かの判断ができたら、次は実際の会計処理を行う必要があります。それぞれの処理方法と、判断がつかない場合の按分方法について解説します。

正しい会計処理を行うことで、税務上のリスクを回避しながら、適切な節税効果を得ることができます。確定申告の際に慌てないよう、基本的な処理方法を押さえておきましょう。

修繕費として処理する場合

修繕費として処理する場合、支出した金額は当期の経費として全額を計上します。個人の不動産所得の計算においては、収入金額から差し引く必要経費として扱われます。

仕訳の例を示すと、現金で50万円の修繕工事を行った場合、借方に「修繕費 500,000円」、貸方に「現金 500,000円」と記帳します。法人の場合も同様に、損益計算書の販売費及び一般管理費として計上されます。この修繕費は、当期の所得を減少させる効果があります。

修繕費として処理する際に注意すべき点として、支出の内容を明確に記録しておくことが挙げられます。具体的には、工事の内容、施工箇所、施工業者、金額、支払日などを記録した書類を保管しておきます。領収書や請求書だけでなく、工事の見積書や完了報告書なども保管しておくと、税務調査の際に説明がしやすくなります。

また、修繕費として処理した支出については、その判断根拠も記録しておくことをお勧めします。「20万円未満のため」「同等品への交換のため」「取得価額の10%以下のため」など、どの判断基準に基づいて修繕費としたのかをメモしておくと、後から確認する際に役立ちます。

資本的支出として処理する場合

資本的支出として処理する場合、支出した金額は当期の経費にはならず、建物や設備の取得価額に加算されます。そして、法定耐用年数にわたって減価償却していくことになります。

資本的支出の減価償却については、原則として、その資本的支出を行った資産の耐用年数と同じ年数で償却します。例えば、鉄筋コンクリート造の建物(耐用年数47年)に対して資本的支出を行った場合、その支出も47年で償却することになります。ただし、一定の要件を満たせば、本体と資本的支出を別々の資産として管理し、それぞれの耐用年数で償却することも可能です。

仕訳の例を示すと、現金で100万円の資本的支出を行った場合、借方に「建物 1,000,000円」、貸方に「現金 1,000,000円」と記帳します。そして、決算時に減価償却費を計上します。耐用年数47年、定額法の場合、年間の減価償却費は約21,300円となり、これが当期の経費として計上されます。

資本的支出として処理する場合、修繕費として処理する場合と比べて当期の経費は少なくなりますが、長期的には減価償却費として経費化されていきます。また、建物の取得価額が増加するため、将来の売却時に譲渡所得の計算にも影響します。減価償却によって取得価額が減少した分、売却時の譲渡益が大きくなる可能性がある点も考慮しておきましょう。

判断がつかない場合の按分方法

1つの工事の中に修繕費に該当する部分と資本的支出に該当する部分が混在している場合や、どちらとも判断しがたい場合には、按分処理を行うことができます。国税庁の通達では、このような場合の簡便的な処理方法が示されています。

具体的には、支出金額の30%相当額を修繕費とし、残りの70%相当額を資本的支出として処理する方法が認められています。これは「継続適用」を条件として認められている簡便法です。一度この方法を採用したら、毎年同じ方法で処理する必要があります。

例えば、200万円の工事を行い、修繕費と資本的支出の区分が難しい場合、60万円(200万円×30%)を修繕費として処理し、140万円(200万円×70%)を資本的支出として処理することができます。この方法を使えば、複雑な判断を避けながら、一部を当期の経費として計上することが可能となります。

ただし、この簡便法は、修繕費と資本的支出の区分が明らかでない場合に限って適用できます。明らかに修繕費に該当する支出や、明らかに資本的支出に該当する支出については、それぞれ適切に区分して処理する必要があります。また、この簡便法を適用するかどうかは納税者の選択によりますので、状況に応じて最も有利な処理方法を検討することをお勧めします。

税務調査で指摘されやすいポイント

修繕費と資本的支出の区分は、税務調査において重点的に確認される項目の1つです。指摘を受けやすいポイントを事前に把握し、適切な対策を講じておくことが大切です。

税務調査で否認されると、追徴課税に加えて加算税や延滞税が課される可能性があります。日頃から適切な処理と記録の保管を心がけることで、税務リスクを最小限に抑えることができます。

否認されやすい処理パターン

税務調査において修繕費処理が否認されやすいパターンがいくつかあります。これらのパターンを知っておくことで、同じ過ちを避けることができます。

最も否認されやすいのは、明らかにグレードアップを伴う工事を修繕費として処理しているケースです。例えば、和室を洋室に改装する工事や、バランス釜を追い焚き機能付き給湯器に変更する工事などは、建物の価値を増加させる支出として資本的支出と判断されます。このような工事を「故障したから交換した」という理由だけで修繕費として処理すると、否認されるリスクが高くなります。

次に多いのは、工事を分割して少額に見せかけているケースです。本来は1つの工事であるにもかかわらず、複数の契約に分けて20万円未満の支出として処理する行為は、意図的な税逃れと見なされる可能性があります。税務調査では、同時期に同じ業者に発注した工事は、一体の工事として判断されることがあります。

また、取得価額の10%以下という形式基準を適用する際に、取得価額を誤って計算しているケースも見受けられます。取得価額には、建物本体の価格だけでなく、取得に要した付随費用も含まれます。逆に、土地の価格は含まれませんので、土地建物一体で取得した場合は適切に按分する必要があります。

証拠書類の保管方法

税務調査において自分の処理が正しいことを説明するためには、適切な証拠書類を保管しておくことが欠かせません。修繕費として処理した支出については、その判断根拠を示す資料を整えておきましょう。

最も基本的な書類は、工事の請求書と領収書です。これらには、工事内容、施工箇所、金額、日付が明記されている必要があります。可能であれば、工事前の見積書も保管しておくと、工事の目的や内容をより詳しく説明できます。見積書には工事の明細が記載されていることが多いため、修繕費と資本的支出の区分を判断する際の根拠資料となります。

工事の前後の写真も有効な証拠資料となります。故障や損傷の状態を示す工事前の写真と、修繕後の状態を示す写真を残しておくことで、原状回復であることを視覚的に証明できます。特に、同等品への交換であることを示すために、交換前後の設備機器の写真を撮影しておくとよいでしょう。

証拠書類は、確定申告書の提出期限から7年間保管する義務があります。ただし、税務調査は過去5年分(悪質な場合は7年分)について行われる可能性があるため、少なくとも7年間は書類を保管しておくことをお勧めします。デジタルデータでの保管も認められていますので、紙の書類をスキャンして電子データとして保管することも有効な方法です。

管理会社の報告書で確認すべき項目

賃貸管理を管理会社に委託している場合、管理会社から送られてくる報告書の内容を確認することが重要です。管理会社が行った修繕の経理処理が適切かどうかをチェックするポイントを押さえておきましょう。

まず確認すべきは、修繕工事の内容と金額です。報告書に記載されている工事内容が、実際に行われた工事と一致しているかを確認します。工事の目的が「原状回復」なのか「グレードアップ」なのかを判断できる程度の詳細な記載があることが望ましいです。記載が不十分な場合は、管理会社に詳細を確認することをお勧めします。

次に確認すべきは、勘定科目の妥当性です。管理会社の報告書では、修繕工事が「修繕費」として処理されているか「資産計上」として処理されているかが示されています。この区分が本記事で解説した判断基準に照らして妥当かどうかを確認しましょう。疑問がある場合は、判断根拠を管理会社に問い合わせることが大切です。

また、工事に関する証拠書類を管理会社が保管しているかどうかも確認しておきましょう。請求書、見積書、工事完了報告書などの原本またはコピーを、オーナーとして入手しておくことをお勧めします。税務調査の際には、これらの書類の提示を求められることがありますので、管理会社任せにせず、自分でも書類を保管しておくことが重要です。

まとめ

修繕費と資本的支出の区分は、賃貸経営における重要な税務上の判断です。本記事で解説した5つの判断基準をフローチャートとして活用することで、自分で判断する力を身につけることができます。

判断の流れをおさらいすると、まず支出金額が20万円未満かどうかを確認し、次におおむね3年以内の周期で行われる修繕かどうかを確認します。さらに、維持管理または原状回復を目的とした支出かどうかを判断し、価値増加や耐用年数延長に該当するかどうかを検討します。最後に、60万円未満または取得価額の10%以下という形式基準に該当するかどうかを確認します。これらのステップを順番に確認していくことで、多くの修繕工事について適切な判断ができるようになります。

外壁塗装、給湯器交換、クロス張替え、キッチン交換など、具体的な工事についても判定のポイントを解説しました。同じ種類の工事でも、内容によって判定が変わることがありますので、工事の目的や仕様をしっかりと確認することが大切です。判断に迷う場合は、形式基準(60万円未満または取得価額の10%以下)に該当するかどうかをまず確認するのが実務上の有効な方法です。

税務調査で指摘されないためには、日頃から適切な処理と証拠書類の保管を心がけることが重要です。工事の請求書、見積書、前後の写真などを整理して保管しておくことで、万が一の調査にも対応できます。管理会社に委託している場合も、報告書の内容を確認し、必要な書類を入手しておきましょう。適切な知識と記録があれば、税務リスクを回避しながら、節税効果を最大限に活用することができます。