管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

不動産経営では、外壁の塗り替えや設備の修理など、定期的な修繕が欠かせません。このときにかかった費用をどの勘定科目で処理するかによって、税金の金額が大きく変わります。

この記事では、修繕費・資本的支出・消耗品費の違いをやさしく整理し、不動産オーナー様が迷いやすいポイントを分かりやすくまとめました。管理会社から届く請求書のチェック方法や、科目を間違えた場合の対応も紹介しています。

修繕費の考え方を正しく理解して、ムダな税負担を防ぎながら賃貸経営を安定させましょう。

この記事でわかること

この記事を読むと、不動産経営で発生する修繕費の処理方法がスッキリ理解できます。修繕費と資本的支出、そして消耗品費の違いを具体的に整理し、それぞれをどう判断すればいいのかをわかりやすく解説しています。

国税庁の基準をもとに、実際にどんな支出が修繕費として認められるのかを判断できるようになるほか、管理会社から届く明細のチェック方法や、間違った場合の対処法までカバーしています。

さらに、税務調査で指摘されやすいポイントや、追徴課税を避けるための注意点も紹介。読み終えるころには、「この支出は経費で処理して大丈夫?」という疑問に、自信を持って答えられるようになります。

修繕費の勘定科目とは

不動産経営の経費の中でも、とくに重要なのが「修繕費」という勘定科目です。建物や設備を良い状態に保ち、入居者に安心して使ってもらうためには、定期的な修繕が欠かせません。このときにかかる費用をどう処理するかで、税金の金額が大きく変わることもあります。

まずは、修繕費がどんな支出を指すのか、その基本から見ていきましょう。

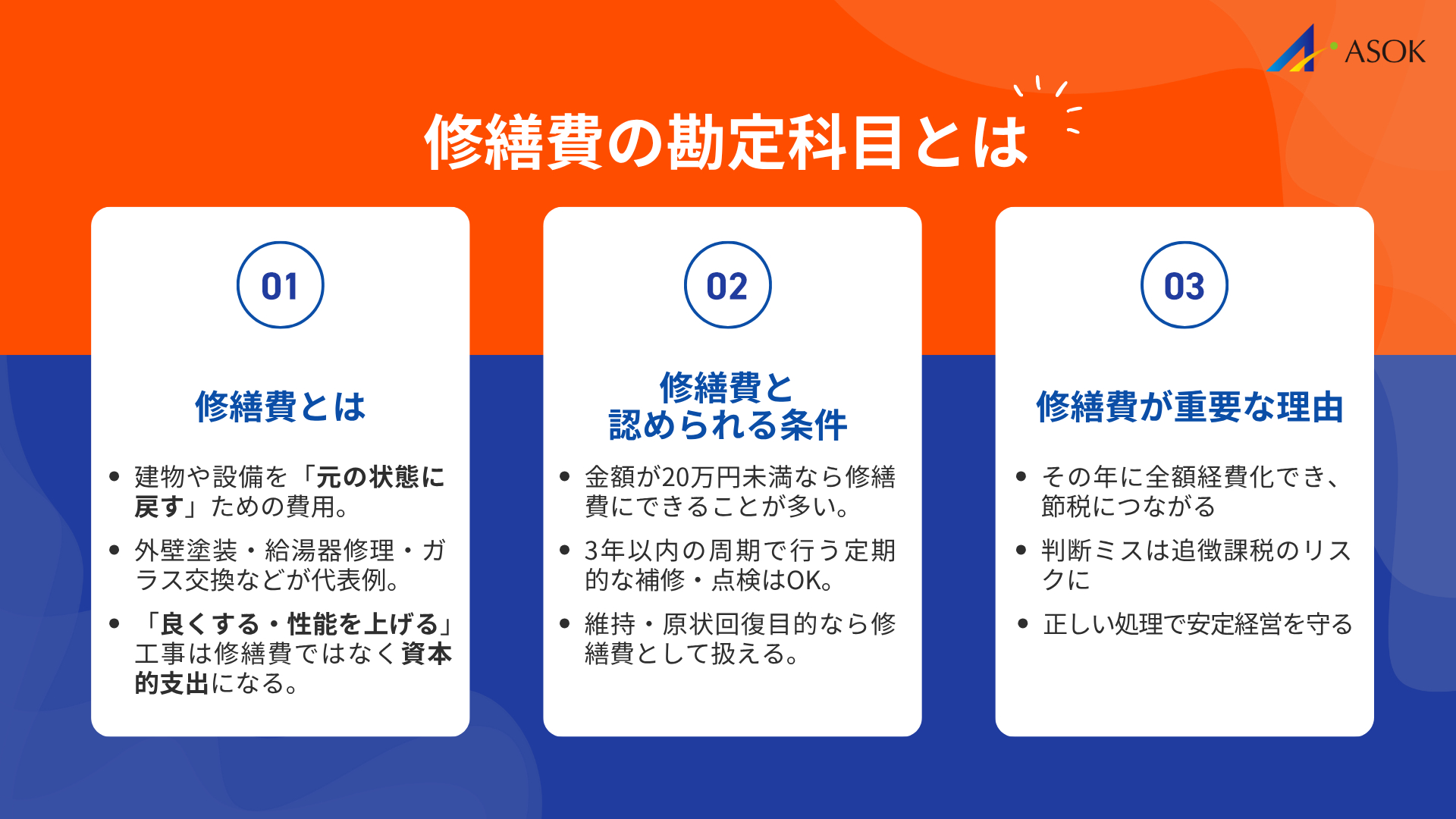

修繕費の基本的な考え方

修繕費とは、建物や設備を「もとの状態に戻すため」に使うお金のことです。たとえば、古くなった外壁を塗り直したり、壊れた給湯器を修理したりといった、『マイナスをゼロに戻すための支出』が該当します。

一方で、資産の価値を上げたり、寿命を延ばしたりするような工事は「資本的支出」と呼ばれます。修繕費との大きな違いは、「元に戻すのか」「良くするのか」という目的の違いです。

修繕費として認められると、その年の経費として全額を計上でき、節税効果が高いのも特徴です。たとえば、外壁の塗り替え、給湯器の修理、ひび割れた窓ガラスの交換などが代表的です。

修繕費として認められる条件

税務上、どんな支出でも修繕費にできるわけではありません。修繕費として処理するためには、「維持や原状回復を目的としているか」「金額や頻度が妥当か」といった点を見られます。

よく使われる判断の目安は次の通りです。支出額が20万円未満であれば、内容に関係なく修繕費として扱える場合があります。また、3年以内の周期で繰り返し行われるような修理や点検も、日常的な維持管理とみなされることが多いです。

たとえば、共用廊下のワックスがけや消防設備の点検などがこれにあたります。「高額すぎない」「定期的に行う」「元の状態に戻す」という3つの視点で確認していくと、判断がしやすくなります。

修繕費が重要とされる理由

修繕費を正しく扱うことは、不動産経営の安定にも直結します。理由は大きく二つあります。

ひとつは「キャッシュフローへの影響」です。修繕費として処理できれば、その年の経費として全額を計上できるため、課税所得を減らして手元資金を守ることができます。

もうひとつは「税務上のリスク回避」です。修繕費と資本的支出の判断を誤ると、税務調査で修正を求められたり、追徴課税の対象になることがあります。

たとえば、50万円かけて外壁を塗り直した場合、修繕費として認められればその年に全額経費化できますが、資本的支出と判断されると、何年もかけて少しずつしか費用にできません。この違いは、経営に与える影響がとても大きいのです。

正しい判断を積み重ねることで、税務上のトラブルを防ぎ、長期的な物件運営を安定させることにつながります。

修繕費と資本的支出の見分け方

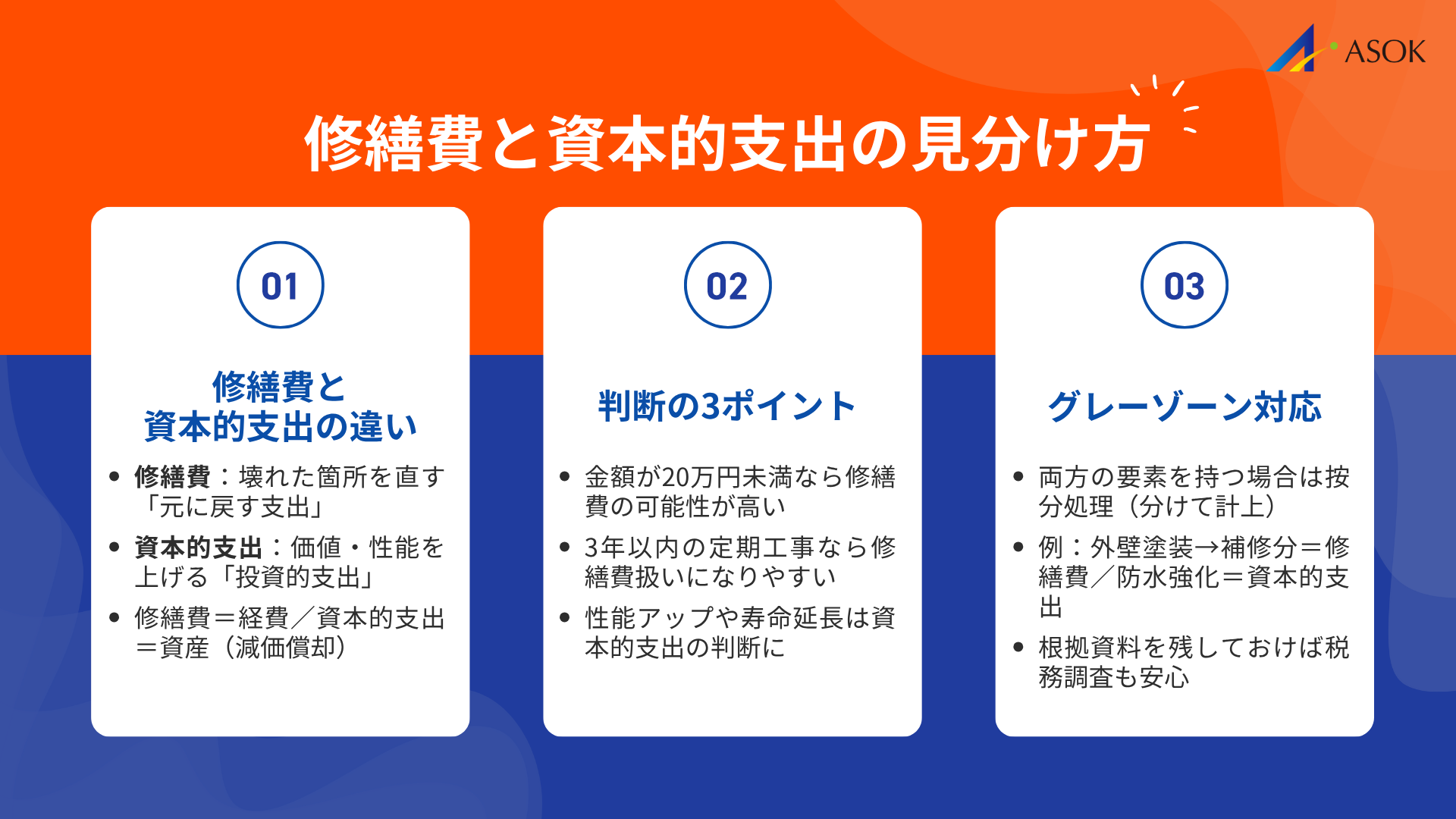

不動産を所有していると、修繕やリフォームなどさまざまな工事が発生します。しかし、それらの支出を「修繕費」として経費処理できるのか、それとも「資本的支出」として資産に計上すべきなのか、この判断で迷う方はとても多いです。

この二つは見た目が似ていても、会計上の扱いがまったく異なります。修繕費ならその年の経費として一括で計上できますが、資本的支出に分類されると、耐用年数に応じて数年かけて少しずつ費用化していくことになります。

つまり、判断を誤ると税金の負担やキャッシュフローに大きく影響してしまうのです。ここでは、両者を正しく見分けるための考え方と、実務で役立つ判断の目安をわかりやすく解説していきます。

資本的支出とは?

資本的支出は、建物の価値を高めたり、使える期間を延ばしたりするための支出を指します。簡単に言えば、「ゼロをプラスにする支出」です。

たとえば、和室を洋室にリフォームしたり、窓を二重サッシに替えて防音・断熱性能を上げたりする場合などが該当します。これらは「新しい機能が加わった」「性能が上がった」とみなされるため、修繕費ではなく資産として計上し、耐用年数に応じて少しずつ減価償却していきます。

こうした支出は見た目こそ修理に見えても、長期的に資産価値を押し上げる“投資”と考えられるのが特徴です。

判断のポイント

迷ったときは、次の3点を順番に確認してみましょう。

まず、支出金額が少額かどうか。20万円未満であれば修繕費にできるケースが多いです。次に、定期的に行う工事かどうか。3年以内の周期で繰り返すような点検や補修なら、修繕費として扱いやすくなります。

そして最後に、工事によって建物の価値や性能が上がったかどうか。明らかにグレードアップしている場合は資本的支出とみなされる可能性が高くなります。

この3つを意識してチェックすることで、判断のブレが少なくなり、税務上のリスクもぐっと下げられます。もし迷ったら「これは元の状態に戻すためか?それとも価値を上げるためか?」と自問してみると、より整理しやすいですよ。

グレーゾーンの考え方

実務では、修繕費と資本的支出の両方の性質を持つ支出も少なくありません。たとえば外壁塗装でも、防水性を高める特殊塗料を使えば資本的支出の要素が出てきます。

このような場合は、修繕費と資本的支出を按分して処理することもあります。たとえば、塗装代のうち「劣化部分の補修に相当する分」を修繕費とし、「性能を高めた分」を資本的支出にするような考え方です。

判断に迷うときは、税理士などの専門家に相談し、見積書や契約書などの資料を保管しておくことが大切です。「なぜこの処理にしたのか」を説明できる記録を残しておけば、 税務調査の際にも安心です。

修繕費と消耗品費の区別方法

少額の支出になると、「修繕費」と「消耗品費」のどちらで処理すべきか迷うことがあります。どちらも経費として一括計上できる点は同じですが、会計上の意味合いが異なります。

この違いを正しく理解しておくことで、経費の内容を正確に把握でき、物件の運営状況もより明確になります。ここでは、消耗品費に当たる条件や、金額の目安となる10万円の基準、そして実務でよくある判断事例をわかりやすく解説します。

消耗品費に当たる支出とは

消耗品費とは、建物の維持や運営に使う「比較的短期間で使い切るもの」を購入した際の費用を指します。たとえば共用部分の電球、事務用品、清掃用の洗剤やゴミ袋などがこれにあたります。

重要なのは、「修理」ではなく「消費」する性質を持つものかどうかという点です。修繕費が“壊れたものを直すためのお金”だとすれば、消耗品費は“日常的に使って減っていくものの費用”と考えるとわかりやすいでしょう。

この区分があるのは、事業で発生する多くの少額購入品をいちいち資産計上せず、実態に合わせて処理を簡略化するためです。金額が小さく、短期間で使い切るものは、基本的に消耗品費として扱えます。

10万円未満の目安と特例

判断のひとつの目安が「取得価格が10万円未満かどうか」です。この金額を超えない場合、固定資産としてではなく、消耗品費として一括で経費計上することができます。

ただし、中小企業ではさらに踏み込んだ「少額減価償却資産の特例」という制度もあります。これは、資本金1億円以下の法人などが対象で、30万円未満の資産であっても年間合計300万円までならその年の経費として計上できるというものです。

たとえば25万円の業務用エアコンを設置した場合、通常なら資産計上が必要ですが、この特例を使えばその年に全額経費として処理できます。つまり、単に金額だけで判断するのではなく、会社の規模や特例の適用条件もあわせて確認することが大切です。

この「10万円基準」はあくまでひとつの目安。自社の経理ルールや税理士の判断に沿って運用するのが理想的です。

実務で迷いやすいケース

実際の不動産管理では、修繕費と消耗品費の線引きがあいまいなケースがよくあります。たとえば、退去後の原状回復工事で壁紙を一部補修し、壊れたドアノブを交換し、切れた電球も取り替えた場合。

これらをまとめて業者に依頼したときは、個別に分けるよりも「原状回復工事」として全体を修繕費で処理することが一般的です。

一方、防犯カメラとモニターをセットで導入したような場合はどうでしょうか。それぞれが10万円未満でも、一体で機能する設備なら合算して資産計上するのが正しい扱いです。

このようなケースでは、支出の「目的」と「使われ方」に注目して判断することが大切です。

会計処理は形式ではなく実態で判断されます。つまり、請求書や明細に書かれている名称よりも、その支出が何のために発生したのかを見極めることが、正しい処理への近道です

修繕費の仕訳と処理の基本

修繕費を正しく処理するには、工事内容を理解し、帳簿に正しく反映させることが大切です。ここでは、建物や設備、そして管理会社経由で処理する場合の基本を紹介します。

建物修繕の仕訳

外壁塗装や屋根の防水工事など、建物の機能を維持するための工事は「修繕費」として処理します。たとえば、外壁塗装に80万円を支払った場合は、借方に「修繕費 800,000円」、貸方に「普通預金 800,000円」と記録します。

一方で、耐震補強や新素材によるリフォームなど、建物の性能を高める内容は「建物」として資産計上が必要です。工事の目的が“現状維持”か“価値向上”かを判断することが、仕訳の分かれ目になります。

設備修理の勘定科目

エアコンや給湯器、エレベーターなどの設備を修理・交換した場合は、内容によって処理が異なります。同等品への交換なら修繕費、性能が上がる機種への変更なら「建物附属設備」として資本的支出に該当します。

たとえば、給湯器の部品交換で5万円支払った場合は修繕費で問題ありませんが、25万円の省エネモデルに交換するなら資産計上が必要です。 中小企業では、30万円未満なら全額経費にできる特例もあります。

管理会社経由での修繕費処理

修繕を管理会社に委託している場合は、請求書の内訳をしっかり確認することが重要です。「管理費」や「諸経費」としてまとめてしまうと、経費の実態が分かりづらくなります。

たとえば、「管理委託料 15万円」「定期清掃費 5万円」「共用灯LED交換工事 6万円」といった明細がある場合、「支払手数料」「衛生費」「修繕費」といった項目ごとに分けて仕訳を行うのが理想です。

内容を正確に把握しておくことで、税務上のリスクを減らし、経営の見通しも立てやすくなります。

修繕費明細の確認と管理会社との対応

修繕費を適正に管理するためには、明細書の確認と、管理会社とのコミュニケーションが欠かせません。

ここでは、明細のチェック方法と費用の見極め方、そして効果的なやり取りのポイントを解説します。

修繕費明細の確認ポイント

明細書を確認する際は、いつ・どこで・誰が・何を・どのように行い、いくらかかったのかが具体的に書かれているかをチェックしましょう。「○○一式工事」などの曖昧な表現が多い場合は、作業内容や単価、工賃などの内訳を依頼します。

国土交通省の「原状回復をめぐるトラブルとガイドライン」でも、費用の透明化が重視されています。明細を丁寧に確認し、納得できる説明を受けることで、信頼関係のあるパートナーシップを築けます。

適正価格の見極め方

提示された費用が妥当か判断するには、相場を知ることが大切です。 管理会社の見積もりだけでなく、別の業者からも2〜3社ほど相見積もりを取り、価格や内容を比較しましょう。複数の見積もりを比較することで、金額の偏りや不要なコストに気づくことができます。

相見積もりによって平均15〜20%のコスト削減につながった事例もあるため、積極的に取り入れるのがおすすめです。 また、リフォーム費用の比較サイトや地域オーナー同士の情報交換も有効です。

管理会社との効果的なコミュニケーション

修繕費の話し合いでは、感情的にならず冷静にやり取りすることが大切です。見積もりが高いと感じた場合は、「この金額になる理由を教えてもらえますか?」と丁寧に尋ねましょう。大規模修繕を予定している場合は、「相見積もりを取りたい」「報告書を写真付きで出してほしい」など、希望をあらかじめ伝えておくとスムーズです。

定期的に連絡を取り、感謝を伝えることも忘れずに。良好な関係を築いておくことで、急な修繕対応や交渉時にも協力してもらいやすくなります。

修繕費の勘定科目を間違えた場合のリスク

修繕費の勘定科目を誤って処理してしまうと、思わぬトラブルや金銭的な負担につながることがあります。「少しぐらい大丈夫」と軽く考えると、税務調査での指摘や追徴課税など、大きなリスクを招く可能性があるため注意が必要です。

ここでは、税務調査でよく指摘されるポイントと、追徴課税の内容、そして誤りに気づいたときの正しい対応方法を解説します。

税務調査で指摘されやすいポイント

税務調査で最もチェックされやすいのが、本来は「資本的支出」として資産計上すべき工事を、「修繕費」として経費処理していないかという点です。 これは利益や納税額に直接影響するため、税務署が特に慎重に確認する部分です。

例えば、200万円の修繕費を計上した場合、調査官は契約書や見積書、請求書をもとに、工事内容が「原状回復」にとどまるかを確認します。 もし耐用年数を延ばす、または新たな機能を追加する内容であれば、資本的支出とみなされ経費処理は否認されます。

国税庁が公表している調査結果でも、減価償却資産の申告漏れは毎年多くの指摘事例として報告されています。特に高額な修繕を行った場合は、修繕費として処理した根拠を説明できるよう、契約書や見積書などの関連資料を整理・保管しておくことが重要です。

追徴課税のリスク

勘定科目の誤りが税務調査で見つかると、本来納めるべきだった税金(本税)に加え、「附帯税」と呼ばれるペナルティが課されます。 これは、申告や納付の義務を怠ったことに対する罰則のようなものです。

代表的な附帯税には「過少申告加算税」と「延滞税」があります。過少申告加算税は追加で納める税額の10%(場合によっては15%)、悪質と判断された場合は「重加算税」として35%が課されることもあります。 延滞税は、納期限の翌日から完納までの日数に応じて加算される利息のような税金です。

たとえば、100万円の申告漏れがあり、本税が30万円増えた場合、過少申告加算税3万円と延滞税が追加で発生します。 金額が小さく見えても、積み重なれば大きな負担になります。「見つからなければいい」という考えは非常に危険です。勘定科目の誤りは、結果的に本来より高いコストを支払うことになりかねません。

正しい修正方法

もし過去の申告で誤りに気づいた場合は、税務調査で指摘される前に自分から修正することが最善です。これを「修正申告」といい、早めに対応すればペナルティを最小限に抑えられます。

税務当局は、自主的に誤りを正す納税者に対して加算税を軽減または免除する仕組みを設けています。たとえば、調査の通知を受ける前に修正申告を提出すれば、過少申告加算税は課されません。 通知後でも、指摘を受ける前に修正すれば税率が軽減されるケースもあります。

2023年度の税制改正でも、この「自主的な是正」を促す方向が維持されています。誤りに気づいたときは放置せず、税理士など専門家に相談のうえ、早めに手続きを行いましょう。ミスは誰にでも起こりますが、早い段階で誠実に対応することで、結果的に自分の資産と信頼を守ることにつながります。

まとめ

修繕費の判断や仕訳は、一見シンプルに見えて実はとても奥が深い分野です。「修繕費」と「資本的支出」を正しく見分けることはもちろん、請求書や見積書の内容を細かく確認し、どの勘定科目に計上すべきかを常に意識することが重要です。

特に高額な修繕やリフォームでは、判断を誤ると税務調査で指摘を受けるリスクもあります。 そのため、工事の目的や内容を記録に残し、根拠となる資料を保管しておくことが大切です。