管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

不動産投資を始めた会社員の方にとって、家賃収入は心強い収益源ですが、「住民税がどれくらい増えるのか」「どうやって抑えればいいのか」と不安を感じる方も多いはずです。

この記事では、不動産所得にかかる住民税の仕組みと計算の流れをおさえたうえで、損益通算・減価償却・経費計上など、実際の不動産経営で使える節税の考え方をわかりやすく解説します。

さらに、青色申告のメリットや、確定申告をサポートしてくれる賃貸管理会社の活用方法にも触れながら、キャッシュフローを守るためのポイントを整理していきます。

この記事でわかること

この記事では、オーナー様が抱きがちな「住民税と不動産所得の関係がよくわからない」という疑問を、仕組み・計算・対策の三つの視点から整理します。

まず、住民税と所得税の違いや、不動産所得がどのように住民税額に反映されるのかを確認し、ご自身の税額をイメージできるようになることを目指します。

そのうえで、損益通算・減価償却費・経費計上・青色申告特別控除といった節税のポイントや、管理会社の確定申告サポートの使い方、会社に知られにくい納税方法、納付を遅らせた場合の注意点まで、一連の流れを通して解説します。

読み終えるころには、住民税を「なんとなく払っているコスト」ではなく、自分でコントロールできる項目として捉え直せるようになるはずです。

不動産所得の住民税の基本

不動産所得にかかる住民税を上手にコントロールするためには、まず土台となる「住民税とは何か」「不動産所得とどのように関わっているのか」「所得税とはどう違うのか」という三つのポイントを押さえておく必要があります。

ここでは、それぞれの関係を整理しながら、不動産オーナーにとって特に大事なポイントを確認していきます。

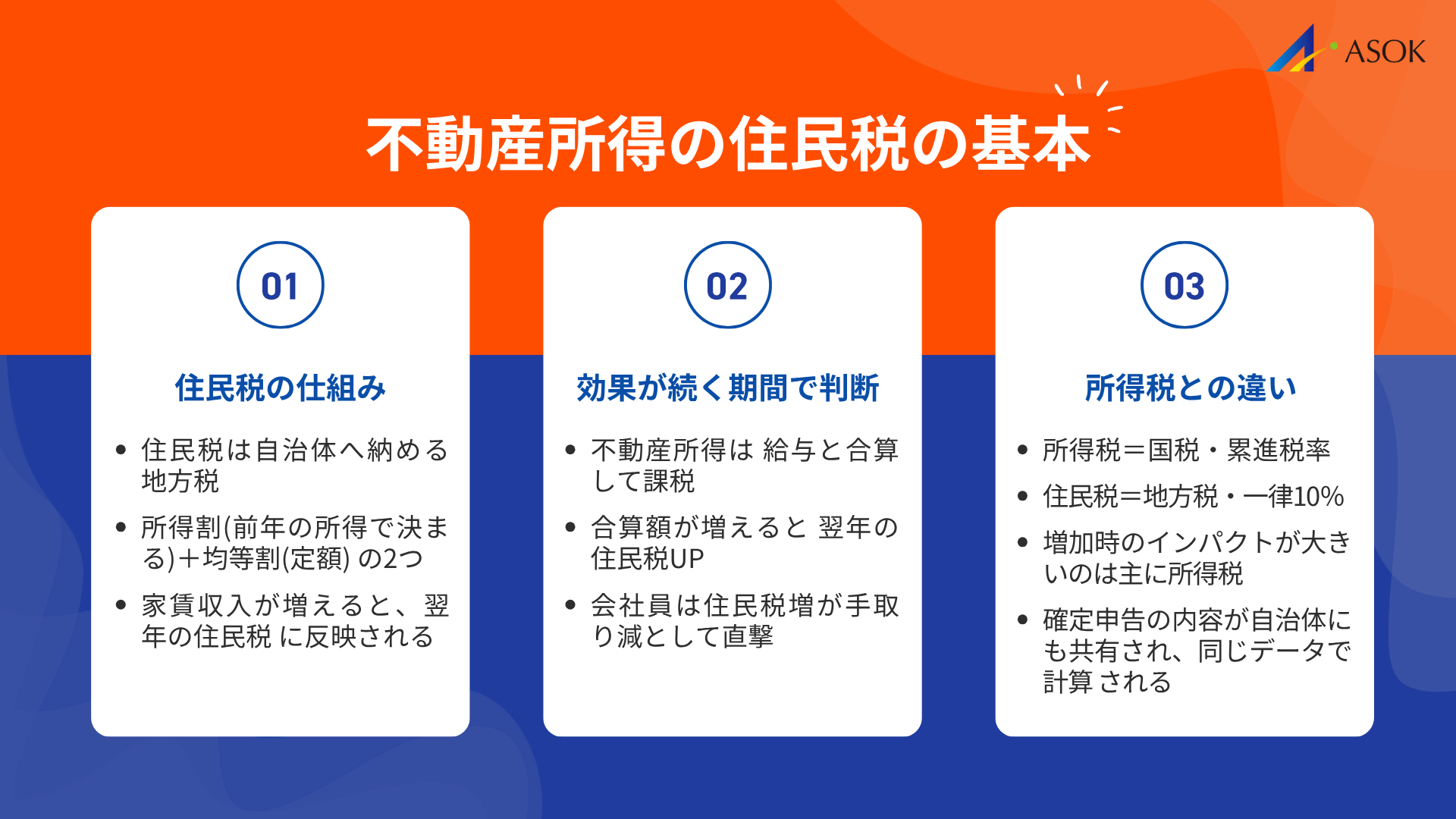

住民税の仕組み

住民税は、居住する自治体に納める地方税で、教育・福祉・消防などの行政サービスの財源になります。大きな特徴は「所得割(前年の所得に応じて変わる部分)」と「均等割(すべての住民が負担する固定部分)」で構成されている点です。

住民税は前年の所得を基準に計算されるため、不動産投資を始めた年に増えた家賃収入は、翌年の住民税額に影響します。会社員の方ほど「通知が来て初めて増税に気づく」というケースが多く、住民税は“1年遅れでやってくる税金”と理解しておくとイメージしやすくなります。

不動産所得と住民税の関係

不動産所得は住民税の課税対象に含まれ、給与所得と合算して税額が決まります。たとえば給与600万円・不動産所得80万円なら、住民税の計算ベースは680万円です。

給与天引きの「特別徴収」に慣れている会社員オーナーの場合、住民税の増加が手取りの減少として現れやすい点に注意が必要です。家賃収入が増えれば翌年の税負担も増えるため、物件購入時や賃料設定の段階から住民税の増加分を含めて資金計画を立てておくことが安定経営につながります。

所得税との違い

不動産所得には所得税と住民税がどちらもかかりますが、「国税か地方税か」「税率の仕組み」の二点が大きな違いです。

所得税は超過累進課税で、所得が増えるほど税率が上がります。一方、住民税の所得割は一律10%で、増えた所得に対して同じ割合がかかります。不動産所得が増えた際、負担感が強く出るのは所得税側で、住民税は比較的読み解きやすい構造になっています。

確定申告は所得税の申告手続きですが、その内容が自治体にも共有され、同じ情報をもとに住民税が計算されます。つまり、所得税と住民税は“別の税金だけれど同じデータで計算される”という関係にあります。

住民税の税率と計算方法

実際にご自身の不動産所得に対してどれくらい住民税がかかるのかを把握するには、住民税の税率と計算の流れをある程度理解しておく必要があります。ここでは、所得割の税率、均等割の金額、そして具体的な計算ステップについて順番に見ていきます。

所得割の税率

住民税の「所得割」は、前年の所得金額に応じて変動する部分で、原則10%が適用されます。内訳は多くの自治体で 市区町村民税6%+都道府県民税4%。自治体ごとに条例でわずかに調整が入るケースはありますが、まずは「課税所得×10%」が基本と理解しておくと十分です。

たとえば、給与と不動産所得を合算した課税所得が700万円なら、単純計算では 70万円前後が所得割の目安になります。実務では調整控除などで多少変動しますが、将来の税負担を見積もる際に役立つ大まかな基準になります。

均等割の金額

もう一つの柱である「均等割」は、所得の大小に関係なく一律で課される部分です。標準的には、地方税として4,000円、さらに森林環境税として1,000円が加わり、年間の負担はおよそ5,000円になります。

金額自体は大きくありませんが、不動産所得が赤字の場合でも課税される点には注意が必要です。「所得割はゼロなのに、住民税が完全に0円にならない」というケースは、この均等割が影響しています。非課税基準は自治体によって異なるため、お住まいの地域の案内を確認しておくと安心です。

住民税の計算手順

住民税の計算は細かく見ると複雑ですが、全体の流れは三つのステップに整理すると理解しやすくなります。以下では、その手順を順番に追いながら説明していきます。

① 各所得の金額を算出する

給与所得は源泉徴収票の「給与所得控除後の金額」が目安です。不動産所得は、総家賃収入から以下の費用を差し引いて求めます。

- ◼️ 管理委託費

- ◼️ 修繕費

- ◼️ 固定資産税

- ◼️ 火災保険料

- ◼️ 減価償却費など

不動産所得がプラスなら住民税の課税所得に加算され、マイナスなら損益通算で給与所得と相殺されます。

② 所得控除を差し引いて課税所得を求める

給与所得+不動産所得を合計したあと、社会保険料控除、扶養控除、生命保険料控除など、各種所得控除を差し引くと「課税所得金額」が算出されます。ここまで来ると、どれくらい税金がかかりそうかの全体像がつかめます。

③ 課税所得に10%を掛け、均等割を足す

課税所得が600万円なら、所得割は 約60万円。ここに均等割5,000円が加わり、年間の住民税は 約60万5,000円 となります。

実務では、調整控除などによって最終的な金額は多少前後しますが、この三つのステップを理解しておけば、ご自身の税負担を大まかに見積もることができます。

不動産所得の節税方法

不動産所得にかかる住民税は、「払うべきものだから仕方がない」と諦めてしまう必要はありません。法律のルールに従って適切な手続きを行うことで、負担を抑えることが十分に可能です。ここでは、不動産オーナーが特に意識したい三つの節税方法、すなわち損益通算、減価償却費の活用、経費の適切な計上について、その仕組みと注意点を整理します。

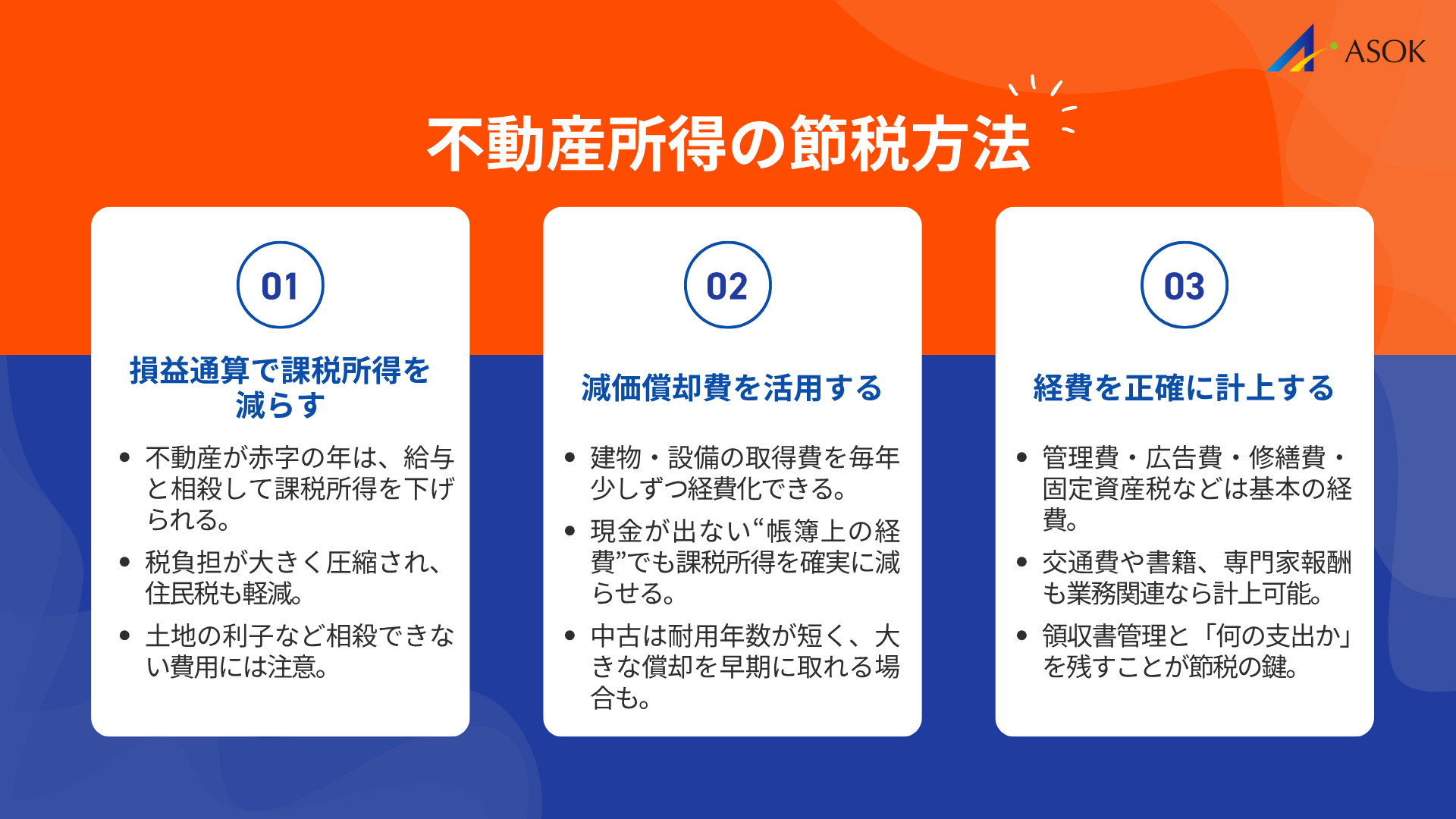

損益通算による節税

損益通算とは、不動産所得が赤字になった場合に、その赤字を給与所得などの黒字と合算し、課税所得を減らすことができる制度です。購入初年度や大きな修繕をした年は赤字になりやすく、この赤字を活用することで所得税だけでなく住民税も軽減できます。

たとえば給与所得800万円・不動産所得▲200万円なら、課税所得は600万円まで圧縮され、住民税の所得割としても約20万円分の負担減につながります。ただし、土地取得の借入金利子など、損益通算できない費用もあるため、適用前に取り扱いを確認することが大切です。

減価償却費の活用

減価償却費は、不動産経営における代表的な節税手段です。建物や設備の取得費用を、耐用年数に応じて少しずつ経費化できる仕組みで、現金が出ていかない “帳簿上の経費” でありながら、課税所得を確実に減らせる点が最大のメリットです。

たとえば建物価格4,400万円・耐用年数22年の場合、定額法なら毎年約200万円を経費にできます。住民税だけでも約20万円の負担減になる計算です。中古物件では耐用年数を短縮できるケースもあり、より大きな償却を早期に取れる可能性もあります。

物件選びの段階で「年間どれくらいの償却費が見込めるか」を把握しておくと、長期的な節税効果が予測しやすくなります。

関連記事:修繕費と減価償却の違いとは?耐用年数表を使った正しい判断と仕訳のポイント

経費の適切な計上

不動産所得の節税で最も差が出やすいポイントが、経費をどれだけ正確に計上できるかという点です。管理委託費や集金代行手数料、入居者募集のための広告費、修繕費やクリーニング代、さらに固定資産税・都市計画税、火災保険や地震保険の保険料といった支出は、いずれも代表的な必要経費に当たります。

このほかにも、物件の状態を確認するための交通費や、不動産投資に関する書籍・セミナーの費用、税理士や司法書士に依頼した際の報酬なども、業務との関連性が認められれば経費として扱うことができます。また、自宅の一部を事務スペースとして使っている場合には、家賃や光熱費の一部を家事按分として経費に振り分けることも可能です。

こうした経費を漏れなく申告するためには、領収書やレシート、クレジットカードの明細を整理して保管し、「いつ・どこで・何のために使った支出なのか」をわかるように記録しておくことが欠かせません。判断が迷う支出についてはメモだけ残しておき、申告時に税理士や管理会社へ確認する姿勢が、正確な経費計上と税務リスクの回避につながります。

青色申告控除のメリット

不動産所得にかかる税金の負担をさらに軽くしたいと考えるなら、青色申告の活用は外せない選択肢です。青色申告を行うことで受けられる青色申告特別控除は、所得控除の一種であり、経費と同じように課税所得から直接差し引くことができるため、所得税だけでなく住民税にも大きな影響を与えます。

青色申告控除の種類

青色申告特別控除には 65万円・55万円・10万円 の三つの枠があります。どれが適用できるかは、賃貸事業の規模や記帳方法、申告方法によって決まります。

・65万円控除

– 「5棟10室基準」以上の事業的規模

– 複式簿記で記帳

– 電子申告(e-Tax)または電子帳簿保存が必須

・55万円控除

– 事業的規模で複式簿記は行っている

– ただし電子申告などの要件を満たしていない場合

・10万円控除

– 規模が小さい場合

– 簡易帳簿で記帳している場合が該当

どの控除額を目指すかは、物件数や家賃規模、帳簿付けにかけられる時間・コストを踏まえて判断するのが現実的です。

申請手続きと必要書類

青色申告は自動的に適用されるわけではなく、事前に税務署へ「青色申告承認申請書」を提出する必要があります。

・適用したい年の 3月15日まで に申請

・その年の1月16日以降に開業した場合は、開業から2か月以内

申請書は国税庁のサイトからダウンロードできますし、税務署でも入手できます。内容自体は氏名・住所・事業の概要などを記載するだけのシンプルなものです。一度承認されれば、取りやめの届出を出さない限り翌年以降も青色申告を続けることができます。

不動産投資を始めるタイミングで早めに提出しておくと安心です。

控除額の違いによる税額影響

青色申告特別控除は、控除額の差がそのまま節税額の差につながります。数字で見るとインパクトはとても大きくなります。

(例)課税所得600万円の会社員オーナーの場合

・白色申告:課税所得600万円

・青色申告+65万円控除:課税所得535万円

所得税率20%・住民税率10%で試算すると、

・所得税:13万円減

・住民税:6万5,000円減

→ 合計 約19万5,000円の節税

一方、10万円控除の場合は、

・所得税:2万円減

・住民税:1万円減

→ 合計 3万円の節税

その差は 年間で約16万5,000円 もあります。複式簿記や会計ソフトに多少の手間や費用があっても、長期的には十分に元が取れるケースが多い理由がここにあります。

管理会社の確定申告サポート

ここまで見てきたように、損益通算や減価償却、経費計上、青色申告といった制度を踏まえて確定申告を行うことは、不動産所得にかかる住民税の負担をコントロールするうえで欠かせません。

しかし、会社員オーナーにとって帳簿付けや申告書の作成をすべて自分で対応するのは、時間的にも精神的にも大きな負担になりやすいのが実情です。そこで頼りになるのが、賃貸管理会社が提供する確定申告サポートです。

サポート内容の比較

管理会社が提供するサポート内容は会社ごとに大きく異なります。年間の家賃収入や管理費、修繕費などをまとめた「年間収支報告書」を作成するのみのシンプルなものもあれば、減価償却費の計算や仕訳の整理など、青色申告書を作成するために必要な下準備まで手伝ってくれるケースもあります。

また、提携税理士と連携し、青色申告決算書や確定申告書の作成、e-Taxでの提出までを一貫して代行するプランを提供する管理会社もあります。

同じ「確定申告サポートあり」という表現でも、実際の内容は大きく異なります。収支報告書だけを渡されるのか、帳簿や決算書の作成まで踏み込んでくれるのか、税務判断を誰が行うのかなど、契約前に細かな範囲を確認しておくことが重要です。サポート範囲が明確であるほど、申告時の手間や不安が大きく減り、結果的に税務リスクの低減にもつながります。

料金体系と費用対効果

確定申告サポートの料金体系も管理会社によってさまざまです。毎月の管理委託料に含まれていることもあれば、確定申告の時期だけオプション料金が発生する場合もあります。

税理士による申告代行を依頼すると年間8万〜15万円程度かかることもありますが、その費用で青色申告65万円控除を確実に適用でき、経費漏れや計算ミスを防げるのであれば、結果として数十万円単位の節税につながるケースも珍しくありません。

料金を比較する際は、金額だけで判断するのではなく、自分がどこまでを自力で行い、どこからを任せたいのかを整理したうえで、節税効果や時間の削減、精神的な安心感なども含めて総合的に検討することが大切です。

追徴課税のリスクまで考えれば、一定の費用を支払って専門家のサポートを受けるメリットは非常に大きくなります。

選び方のポイント

確定申告サポートに強い管理会社を選ぶ際は、まず担当者が損益通算や減価償却、家事按分などの不動産所得ならではの論点をきちんと説明できるかどうかが大きな判断基準になります。実務に基づいた回答がスムーズに返ってくる会社は、税務リテラシーも比較的高いと考えられます。

あわせて、税理士との連携体制が明確かどうかも確認しておきたいポイントです。税務書類の作成や提出は税理士の専門業務であり、「申告書は提携税理士が対応します」といった説明がある管理会社は、コンプライアンス面でも安心感があります。

さらに、どれほどの件数の申告サポートを行ってきたのか、実績やオーナーの声が提示されているかも有効な判断材料です。長期的に資産管理を任せるパートナーだからこそ、数字だけでなく、担当者との相性や対応の丁寧さも含めて総合的に検討することが大切です。

住民税の納付方法と注意点

確定申告を済ませ、住民税の金額が確定しても、そこで手続きが終わるわけではありません。その税額をどのように納付するのか、また納付が遅れた場合にどのようなペナルティが発生するのかも、不動産オーナーとして押さえておきたいポイントです。

特に、会社員オーナーの場合は「会社に副業が知られてしまうのではないか」という不安とも関係してくるため、納付方法の違いをきちんと理解しておく必要があります。

特別徴収と普通徴収の違い

住民税の納付方法には、給与から自動的に天引きされる「特別徴収」と、自分で納付書を使って支払う「普通徴収」の2種類があります。会社員の給与分は通常特別徴収ですが、不動産所得がある場合は、その部分だけ普通徴収を選べるケースがあります。

普通徴収は年4回の納付で、自営業者・年金受給者が中心に利用する方式です。不動産所得を普通徴収に切り分けるかどうかで、会社に通知される住民税額が変わるため、会社のオーナーにとって重要なポイントとなります。

会社にバレない納税方法

副業として不動産投資を行っていることをできるだけ会社に知られたくない場合、不動産所得分を普通徴収にする方法があります。不動産所得も含めた総額を特別徴収にすると、会社へ通知される住民税額が高くなり、給与水準と合わず目立ってしまう可能性があるためです。

確定申告書第二表の「住民税に関する事項」で「自分で納付」を選べば、不動産所得分だけ普通徴収に分離され、自宅に納付書が届きます。ただし、自治体によっては希望どおり普通徴収に変更されないこともあり、「完全に会社バレを防ぐ方法」ではなく、あくまでリスクを下げるための手段と理解しておく必要があります。

納期限と延滞リスク

普通徴収を選んだ場合、納付スケジュールの管理は自分で行うことになります。多くの自治体では6月・8月・10月・翌年1月が納期で、期限を過ぎると延滞税が加算されます。延滞税は小さくない金額になることもあり、長期間の放置は差押えなどの行政処分につながる可能性があります。

支払い忘れを防ぎたい場合は、口座振替(自動引き落とし)を設定しておくのが最も確実です。不動産経営ではローン返済や管理費など支出が多いため、「住民税」も含めて計画的に資金を準備しておくことが安定運用につながります。

まとめ

不動産所得にかかる住民税は、家賃収入が発生する以上避けられませんが、その仕組みや計算方法を理解しておけば、不安の種ではなく「予測し、調整できる費用」になります。

この記事では、住民税の基本構造、不動産所得との関係、具体的な計算ステップに加え、損益通算・減価償却・経費計上・青色申告といった節税の考え方を整理しました。また、管理会社の申告サポートや、会社に知られにくい納税方法、納付遅延のリスクについても確認しました。

住民税は、ただ受け入れるだけの負担ではありません。制度を正しく使い、必要な準備を整えておけば、キャッシュフローを守りながら安定した不動産経営につなげることができます。今日の理解をもとに、ご自身の税額を「見える化」し、今後の投資判断の材料として役立ててください。