管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

戸建て賃貸物件を所有する大家にとって、火災保険は賃貸経営を守る重要な備えです。火災や自然災害による損害は、修繕費用だけでなく家賃収入の喪失にも直結します。しかし、多くの大家が管理会社任せにしており、補償内容を正確に把握していないのが実情です。

本記事では、戸建て賃貸オーナーが知っておくべき火災保険の基礎知識から、保険料の相場、大家と入居者の責任範囲、よくあるトラブル事例まで、実務に役立つ情報を網羅的に解説します。この記事を読み終えるころには、現在の保険内容が適切かどうかを自分で判断できるようになるでしょう。

管理会社の説明だけでは不安を感じている方、保険料を払い過ぎている気がする方、万が一のトラブルに備えたい方は、ぜひ最後までお読みください。

この記事でわかること

この記事では、戸建て賃貸を運営するオーナーに向けて、火災保険がどのようなリスクに備えるためのものなのかを、具体的なトラブル事例を踏まえながら整理します。

火災や延焼、台風による風災、水漏れといった被害は、発生頻度は高くないものの、一度起きると修繕費の負担や家賃収入への影響が大きくなる傾向があります。

本記事を通じて、火災保険に加入していない場合に想定される損害の広がりや、戸建て賃貸で特に注意したい補償内容、給排水設備の老朽化や入居者の過失など、保険の適用可否が分かれやすいポイントについて理解を深めることができます。

そのうえで、自身の物件にはどのような補償が必要なのかを考えるための判断材料を整理できる構成としています。

保険を感覚的に選ぶのではなく、リスクの性質を理解したうえで検討するための基礎知識としてお役立てください。

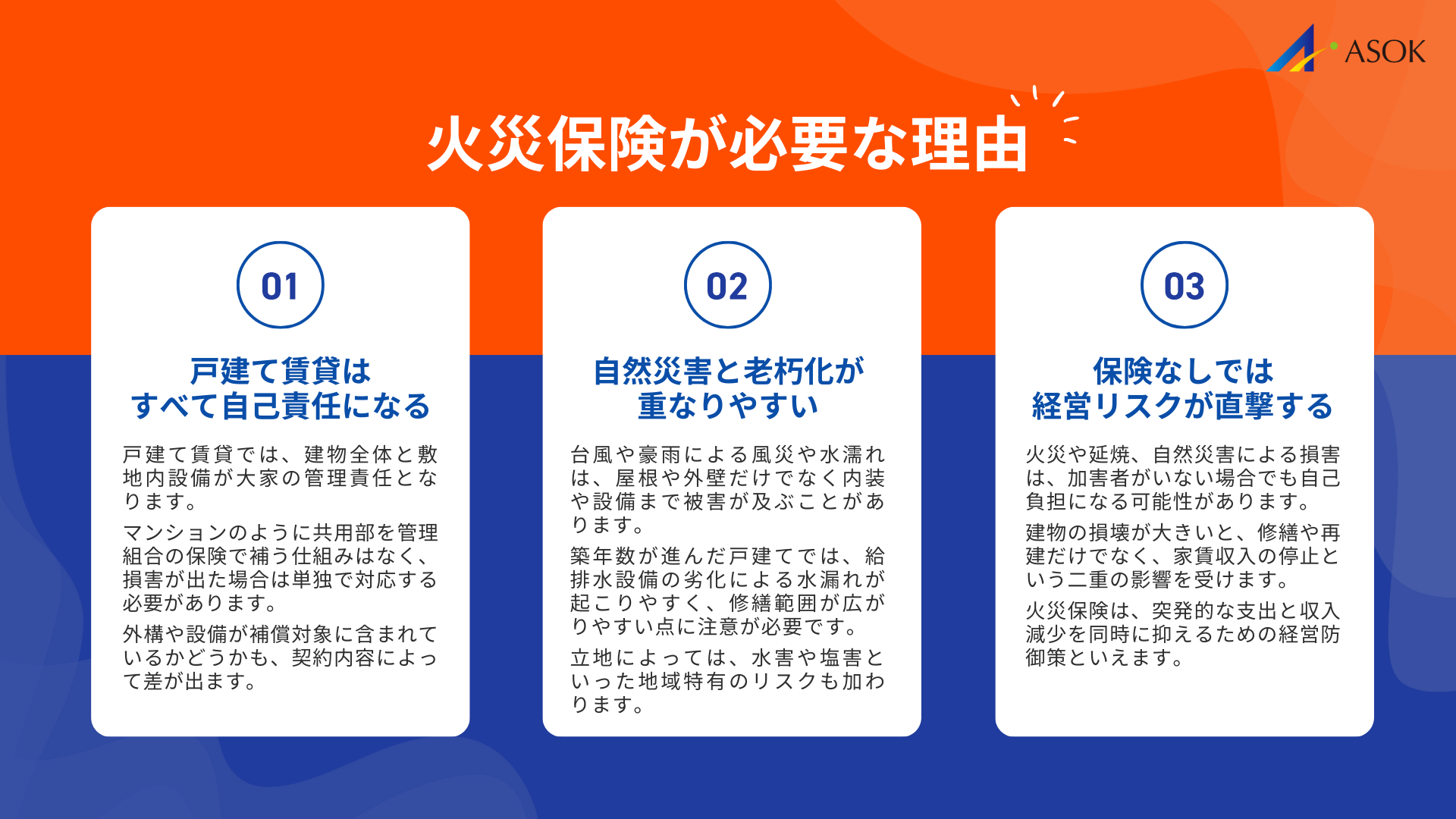

戸建て賃貸オーナーに火災保険が必要な理由

戸建て賃貸物件を所有する大家にとって、火災保険への加入は任意ではあるものの、実質的には必須の備えといえます。戸建て賃貸ならではのリスクを理解し、適切な保険で備えることが、安定した賃貸経営の基盤となります。

火災保険は単なる「火災への備え」ではありません。自然災害、水漏れ、盗難など、建物に生じるさまざまな損害をカバーできます。特に近年は台風や豪雨による被害が増加しており、火災保険の重要性はますます高まっています。

戸建て賃貸特有のリスク

戸建て賃貸物件には、マンションやアパートとは異なる特有のリスクが存在します。最も大きな違いは、損害が発生した際にすべての修繕費用を単独で負担しなければならない点です。マンションであれば共用部分は管理組合の保険でカバーされますが、戸建ての場合は建物全体が大家の責任範囲となります。

また、戸建て賃貸は敷地内に庭や駐車場、フェンスなどの外構設備を持つことが多いです。これらの設備も火災保険の対象となりますが、契約内容によっては補償されないケースもあります。事前に補償範囲を確認しておくことが重要です。

さらに、戸建て賃貸は築年数が経過した物件も多く、老朽化による設備の故障リスクが高くなります。特に給排水設備の劣化は水漏れトラブルの原因となり、階下への被害という心配はないものの、床や壁への浸水被害は深刻です。築年数が進んだ木造住宅では、給排水設備の劣化や不具合が発生しやすくなる傾向があります。

特に戸建て賃貸は築年数が経過した物件も多く、配管や接続部分の老朽化による水漏れリスクには注意が必要です。

立地によっては、自然災害のリスクも考慮する必要があります。河川近くの物件は水害リスクが高く、海岸近くでは塩害による劣化も起こりやすいです。自治体が公開しているハザードマップを確認し、物件の立地に応じた補償を選ぶことが大切です。

火災保険に入らない場合の損害事例

火災は、自分の物件から出火した場合だけでなく、隣家からの延焼によって被害を受けるケースもあります。

日本の法律では、出火元に重大な過失がない限り、延焼による損害について賠償請求が認められない場合があります。そのため、隣家からのもらい火で建物が大きな被害を受けたとしても、損害を自己負担せざるを得ないケースがあるのが実情です。

建物が全焼または大規模に損壊した場合、再建や大規模修繕にかかる費用は数千万円規模に及ぶこともあります。さらに、復旧までに長期間を要し、その間は家賃収入が途絶える可能性もあります。

火災保険に加入していなければ、こうした再建費用や収入減少のリスクをすべて自己資金で賄うことになり、賃貸経営に深刻な影響を及ぼします。

別のケースでは、台風による強風で屋根が損壊し、その後の雨によって雨漏りが発生しました。このオーナーは火災保険に加入していたものの、風災補償を付帯していない契約だったため、修繕費用を自己負担することになりました。

台風や豪雨による被害では、屋根や外壁だけでなく、天井や壁の内装、設備にまで影響が及ぶことがあります。その結果、修繕範囲が広がり、数百万円単位の費用が発生するケースも珍しくありません。

被害の程度によっては、工事期間中に入居者が住み続けられず、一時的な退去や空室期間が生じることもあります。

水漏れによる被害も深刻です。給湯器や配管の破損によって床下や壁内部まで水が浸透した場合、表面的な修繕だけでは済まず、内部の乾燥作業やカビ対策を含む大規模な工事が必要となることがあります。

こうしたケースでは、修繕範囲が広がることで工事期間が長期化し、入居者が住み続けられなくなる場合もあります。

火災保険の水濡れ補償に加入していれば、こうした修繕費用の負担を大きく軽減できる可能性があります。

大家と入居者の火災保険の違い

火災保険について理解する上で、大家と入居者それぞれが加入すべき保険の違いを明確にすることが重要です。この区分を曖昧にしたままでは、トラブル発生時に責任の所在で揉める原因となります。

大家が加入する火災保険は、主に「建物」を対象としています。建物には、柱や壁、屋根といった構造部分に加え、備え付けのエアコンや給湯器、システムキッチンなどの設備も含まれます。建物に損害が生じた場合、その修繕費用は大家の火災保険でカバーします。

一方、入居者が加入する火災保険は、主に「家財」を対象としています。家財とは、入居者が持ち込んだ家具、家電、衣類、日用品などです。入居者の家財が火災や水漏れで損害を受けた場合、大家の保険ではカバーされません。入居者自身の保険で対応する必要があります。

また、入居者の火災保険には「借家人賠償責任保険」が付帯されているのが一般的です。これは、入居者の過失で建物に損害を与えた場合に、大家への賠償をカバーする保険です。例えば、入居者がタバコの不始末で火災を起こした場合、この保険から大家への賠償金が支払われます。

大家としては、入居者に対して火災保険への加入を求め、借家人賠償責任保険が含まれていることを確認することが重要です。賃貸借契約書に保険加入を条件として明記しておくことで、トラブルを未然に防ぐことができます。

戸建て大家向け火災保険の補償内容

火災保険の補償内容は、基本補償と特約の組み合わせで構成されています。大家として必要な補償を過不足なく選ぶためには、それぞれの補償内容を正しく理解することが欠かせません。

補償内容を理解せずに加入すると、いざという時に保険が使えなかったり、逆に不要な補償に保険料を払い続けたりすることになります。自分の物件に合った補償を選ぶ知識を身につけましょう。

基本補償の種類

火災保険の基本補償は、火災だけでなく、さまざまな災害や事故による損害をカバーしています。主な補償内容を確認しましょう。

「火災・落雷・破裂・爆発」は、すべての火災保険に含まれる基本中の基本です。火災による建物の焼損はもちろん、落雷による電気設備の損壊、ガス爆発による被害などもカバーされます。隣家からの延焼や、もらい火による被害も補償の対象となります。

「風災・雹災・雪災」は、台風や暴風雨、雹、大雪による被害を補償します。屋根が風で飛ばされた、雹で窓ガラスが割れた、雪の重みで軒先が損壊したといったケースが該当します。近年の気候変動により、これらの被害は増加傾向にあり、戸建て賃貸では特に重要な補償です。

「水災」は、洪水、高潮、土砂崩れによる被害を補償します。河川の氾濫で床上浸水した場合や、大雨による土砂崩れで建物が損壊した場合に適用されます。ただし、水災補償には「床上浸水または地盤面から45cm以上の浸水」といった条件が設けられていることが多いです。物件がハザードマップ上の浸水想定区域にある場合は、必ず付帯しておくべき補償です。

「水濡れ」は、給排水設備の事故や、他人の戸室で生じた事故による水漏れ被害を補償します。戸建て賃貸では、自宅の給排水設備からの水漏れによる被害が対象となります。築年数が経過した物件では、この補償の重要性が高まります。

「盗難」は、窃盗や強盗による建物の損壊、家財の盗難を補償します。大家が加入する建物の保険では、ドアや窓ガラスの破損などが対象となります。

大家におすすめの特約

基本補償に加えて、特約を付帯することで補償範囲を広げることができます。戸建て賃貸オーナーにとって特に重要な特約をご紹介します。

「施設賠償責任保険」は、大家として必ず検討すべき特約です。建物の管理不備が原因で入居者や第三者に損害を与えた場合に、賠償金をカバーします。例えば、外壁の一部が落下して通行人にケガをさせた、老朽化した階段が崩れて入居者が転落したといったケースが該当します。賠償金額は数百万円から数千万円に及ぶこともあり、この特約がなければ大家の経済的負担は甚大です。

「家賃収入補償特約」も重要です。火災や自然災害で建物が損壊し、入居者が住めなくなった場合、復旧期間中の家賃収入を補償します。修繕に数か月かかることも珍しくなく、その間の家賃収入がゼロになれば、ローン返済や固定費の支払いに影響します。この特約があれば、一定期間の家賃相当額が保険金として支払われます。

「家主費用特約」は、入居者の死亡事故に備える特約です。賃貸物件内で入居者が死亡した場合、原状回復費用や空室期間中の家賃損失を補償します。高齢化社会を背景に、孤独死のリスクは高まっており、戸建て賃貸でも検討すべき特約といえます。

「建物電気的・機械的事故補償特約」は、給湯器やエアコンなどの設備が電気的・機械的な原因で故障した場合に、修理費用を補償します。これらの設備の交換は高額になることが多く、特に築年数が経過した物件では有用な特約です。

火災保険が使えるケース・使えないケース

火災保険に加入していても、すべての損害が補償されるわけではありません。保険が使えるケースと使えないケースを正しく理解しておくことが重要です。

保険が使えるケースとしては、契約で選択した補償に該当する損害が発生した場合です。例えば、風災補償を付帯している契約で、台風により屋根瓦が飛散して損壊した場合は、修繕費用が保険金として支払われます。水濡れ補償を付帯している契約で、給水管の破裂により床が水浸しになった場合も、補償の対象となります。

一方、保険が使えないケースもあります。最も多いのは、契約で選択していない補償に該当する損害です。水災補償を外していた契約で、洪水による床上浸水が発生しても、保険金は支払われません。また、経年劣化による損害は原則として補償対象外です。屋根や外壁が古くなって自然に傷んだ場合、それ自体は保険の対象とはなりません。

故意や重大な過失による損害も補償されません。大家が放火した場合は当然ながら、著しく管理を怠った結果生じた損害も、保険金が支払われない可能性があります。地震による被害も火災保険では補償されず、別途地震保険への加入が必要です。

保険金請求の際には、損害の原因が補償対象に該当するかどうかを保険会社が審査します。事故発生時には、損害の状況を写真や動画で記録しておくことが、スムーズな保険金請求につながります。

戸建て大家の火災保険料相場

火災保険料は、建物の条件や補償内容によって大きく変動します。適正な保険料を把握することで、払い過ぎを防ぎ、必要な補償を確保することができます。

保険料の相場を知らないまま契約すると、必要以上の保険料を支払い続けることになりかねません。ここでは、保険料を決める要素と、金額に差が出やすいポイントについて整理します。

保険料を決める要素

火災保険料は、複数の要素によって決定されます。主な要素を理解しておくことで、自分の物件の保険料が適正かどうかを判断できます。

最も影響が大きいのは「建物の構造」です。火災保険では、建物を耐火性能によって分類し、保険料率を設定しています。鉄筋コンクリート造や鉄骨造は「T構造(耐火構造)」に分類され、保険料が安くなります。木造は「H構造(非耐火構造)」に分類され、保険料が高くなります。戸建て賃貸は木造が多いため、保険料が高めになる傾向があります。

「建物の所在地」も保険料に影響します。台風の通り道となる地域や、過去に水害が発生した地域では、保険料が高く設定されることがあります。特に水災補償の保険料は、地域のリスクに応じて大きく異なります。

「建物の延床面積と建築年」も重要な要素です。延床面積が大きいほど、再建費用が高くなるため、保険料も上がります。建築年が古い物件は、現在の建築基準に合わせて再建する必要があるため、評価額が高くなることがあります。

「補償内容と保険金額」によっても保険料は変動します。補償を手厚くすれば保険料は上がり、補償を絞れば保険料は下がります。保険金額(保険で支払われる上限額)を高く設定すれば保険料は上がります。

築年数・構造別の保険料目安

具体的な保険料の目安を、築年数と構造別にご紹介します。以下は、戸建て賃貸物件の一般的な条件での年間保険料の目安です。

木造(H構造)の戸建て賃貸で、延床面積が約80平方メートルの場合を見てみましょう。築10年以内の物件では、年間保険料は約3万円から5万円程度が目安となります。補償内容は、火災、風災、水災、水濡れ、盗難などの基本補償に、施設賠償責任特約を付帯した標準的なプランを想定しています。

同じ条件で築20年以上の物件では、年間保険料は約4万円から7万円程度に上がることがあります。築年数が経過すると、建物の評価方法や再調達価額の算定に影響し、保険料が変動することがあります。

鉄骨造(T構造)の戸建て賃貸では、同じ条件でも年間保険料は約2万円から4万円程度と、木造より安くなる傾向があります。耐火性能が高いため、火災リスクが低く評価されるためです。

これらの金額はあくまで目安であり、実際の保険料は補償内容や保険会社によって異なります。複数の保険会社から見積もりを取り、比較検討することが重要です。

保険料を抑えるポイント

保険料を抑えつつ、必要な補償を確保するためのポイントをご紹介します。やみくもに補償を削るのではなく、リスクを見極めて賢く選ぶことが大切です。

まず、物件のリスクに応じて補償を取捨選択することです。例えば、高台にあり浸水リスクが低い物件であれば、水災補償を外すことで保険料を大幅に削減できます。ただし、ハザードマップで浸水想定区域に該当しないことを必ず確認してください。

長期契約を選ぶことも保険料削減に効果的です。火災保険は長期契約を選ぶことで、1年ごとの更新に比べて保険料の総額を抑えられるケースがあります。

更新手続きの手間が減る点も、長期契約のメリットといえるでしょう。

免責金額(自己負担額)を設定することも選択肢の一つです。免責金額とは、損害が発生した際に自己負担する金額のことで、例えば免責金額を5万円に設定すると、5万円以下の損害は保険金が支払われませんが、その分保険料が安くなります。小さな損害は自己負担し、大きな損害に備えるという考え方です。

複数の保険会社から見積もりを取り、比較検討することも重要です。同じ補償内容でも、保険会社によって保険料が異なります。一括見積もりサービスを利用すれば、手間をかけずに比較できます。

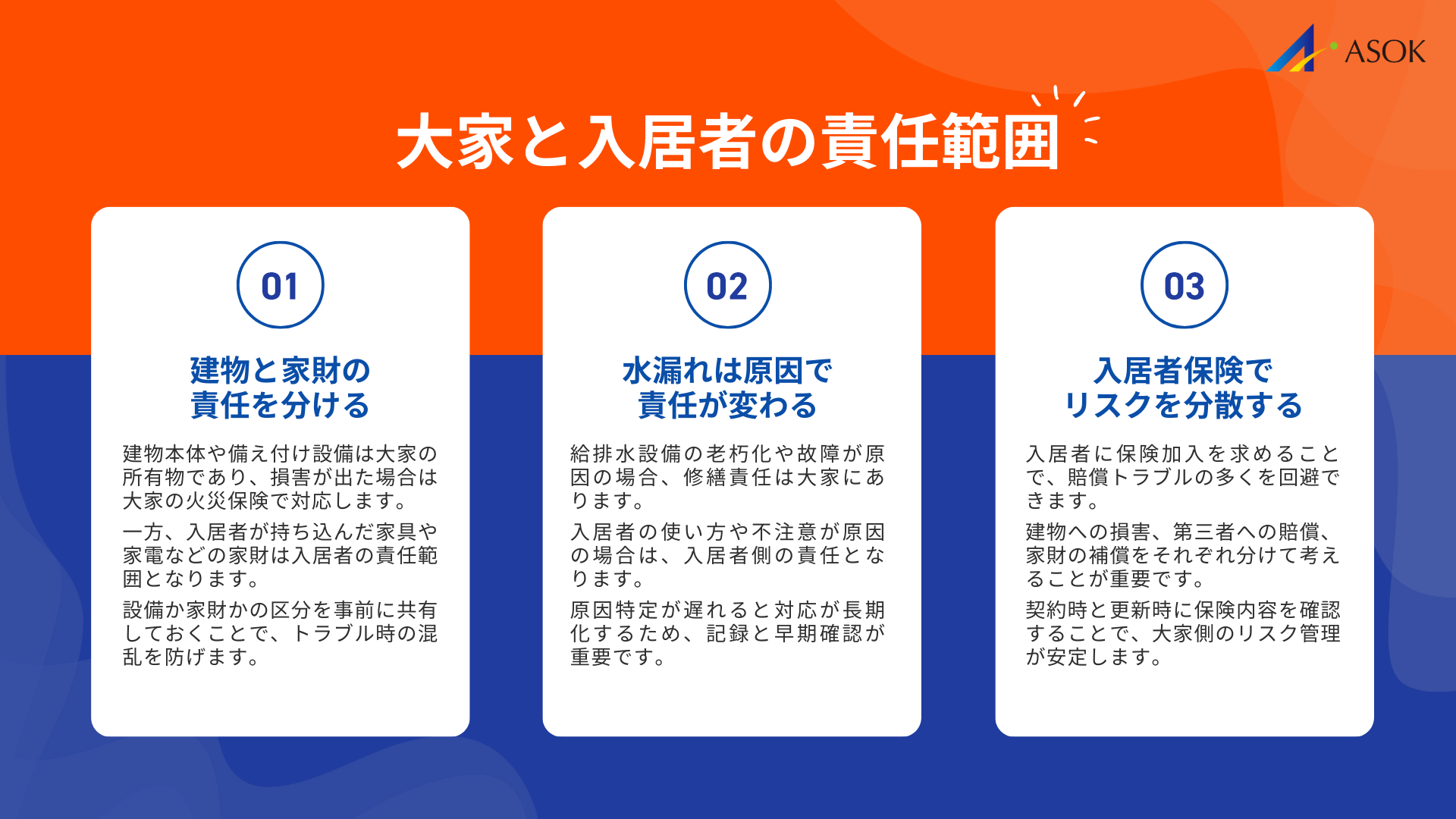

大家と入居者の責任範囲

火災保険を適切に活用するためには、大家と入居者の責任範囲を明確に理解しておく必要があります。責任の所在が曖昧なままでは、トラブル発生時に対応が遅れたり、負担の押し付け合いになったりする恐れがあります。

ここでは、建物と家財の補償区分、水漏れトラブルの責任負担、入居者に加入を求めるべき保険について解説します。

建物と家財の補償区分

火災保険における「建物」と「家財」の区分は、大家と入居者の責任範囲を決める基本となります。この区分を正しく理解しておくことで、トラブル時の対応がスムーズになります。

「建物」には、建物本体(柱、壁、屋根、床など)に加え、建物に付属する設備が含まれます。具体的には、備え付けのエアコン、給湯器、システムキッチン、ビルトイン食洗機、照明器具、畳、ふすま、障子、網戸などです。これらは大家の所有物であり、大家の火災保険で補償します。

「家財」には、入居者が持ち込んだ動産が該当します。テレビ、冷蔵庫、洗濯機、家具、衣類、食器、パソコンなどです。これらは入居者の所有物であり、入居者の火災保険で補償します。

注意が必要なのは、入居者が取り付けたエアコンや照明器具です。入居者が自費で購入・設置したものは、たとえ建物に取り付けられていても「家財」として扱われ、入居者の保険で補償することになります。退去時に持ち出すか、残置するかは契約によりますが、保険上の区分は入居者の所有物となります。

大家としては、建物に備え付けている設備のリストを作成し、入居者と共有しておくことをお勧めします。これにより、トラブル発生時に「これは大家の設備か、入居者の持ち込みか」という混乱を防ぐことができます。

水漏れトラブルの責任負担

水漏れトラブルは、戸建て賃貸で最も発生しやすいトラブルの一つです。水漏れの原因によって、責任の所在が異なるため、注意が必要です。

建物の設備(給排水管、給湯器など)の老朽化や故障が原因で水漏れが発生した場合、責任は大家にあります。この場合、大家の火災保険(水濡れ補償)で建物の修繕費用をカバーします。入居者の家財に被害が及んだ場合は、大家の施設賠償責任保険から入居者への賠償金が支払われます。

一方、入居者の過失(洗濯機のホース外れ、浴槽の水の出しっぱなしなど)が原因で水漏れが発生した場合、責任は入居者にあります。入居者の借家人賠償責任保険から大家への賠償金が支払われます。入居者自身の家財への被害は、入居者の家財保険でカバーします。

原因の特定が難しいケースもあります。水漏れを発見したら、すぐに写真や動画で状況を記録し、可能であれば水道業者に原因調査を依頼することが重要です。保険会社への報告も早めに行い、必要な手続きを確認してください。

大家としては、定期的な設備点検を行い、老朽化した設備は早めに交換することで、水漏れリスクを低減できます。点検や交換の履歴を残しておくことも、トラブル発生時の責任明確化に役立ちます。

入居者に加入を求めるべき保険

大家として、入居者に対して火災保険への加入を求めることは、リスク管理の観点から非常に重要です。入居者が無保険の状態でトラブルが発生すると、責任の所在があっても賠償を受けられない可能性があります。

入居者に加入を求めるべき保険として、まず「借家人賠償責任保険」があります。これは、入居者の過失で建物に損害を与えた場合に、大家への賠償をカバーする保険です。火災、水漏れ、破損など、入居者の責任で建物に損害が生じた場合に備えるものです。補償金額は1,000万円から2,000万円程度を目安とすることが一般的です。

「個人賠償責任保険」も重要です。これは、日常生活で他人に損害を与えた場合に賠償をカバーする保険です。例えば、入居者がベランダから物を落として通行人にケガをさせた場合などが該当します。借家人賠償責任保険とセットになっていることが多いです。

「家財保険」は入居者自身の財産を守るためのものですが、これも加入を推奨すべきです。入居者の家財に被害が生じた際、入居者が保険に入っていれば自分の保険で対応でき、大家への不満が生じにくくなります。

賃貸借契約書に「火災保険への加入を義務とする」旨を明記し、契約更新時にも保険の継続を確認することをお勧めします。保険証券のコピーを提出してもらうことで、加入状況を把握できます。

戸建て賃貸でよくある保険トラブル事例

戸建て賃貸物件では、建物の特性や築年数に起因するトラブルが発生しやすいです。実際のトラブル事例を知っておくことで、事前の備えや適切な対応が可能になります。

ここでは、特に多い3つのトラブル事例と、その対処法について解説します。

給排水設備の老朽化による水漏れ

給排水設備の老朽化による水漏れは、築年数が経過した戸建て賃貸で発生しやすいトラブルの一つです。配管の腐食や接続部分の劣化などが原因となり、気づかないうちに床下や壁内部へ被害が広がることがあります。

このような水漏れでは、床材や下地の交換、内部の乾燥作業などが必要となり、修繕範囲が広がりやすい傾向があります。

水濡れ補償や施設賠償責任保険に加入していれば、建物の修繕費用や入居者への賠償負担を軽減できる可能性があります。

台風・豪雨による雨漏り

台風や豪雨による雨漏りは、戸建て賃貸で起こりやすいトラブルの一つです。屋根材の飛散や外壁の損傷だけでなく、雨樋の詰まりやサッシ周りの劣化など、複数の要因が重なって発生するケースも少なくありません。

実際の事例では、台風の強風によって屋根の一部が損傷し、その後の降雨で天井からの雨漏りが確認されました。建物内部まで雨水が浸入したことで、天井や壁の内装に修繕が必要となり、あわせて入居者の家具や家電にも被害が及びました。この結果、入居者との関係が悪化し、退去につながったケースもあります。

このような雨漏り被害では、屋根や外壁といった外部だけでなく、内装や設備まで修繕範囲が広がりやすい点が特徴です。被害の状況によっては、修繕期間中に居住を継続できず、一時的に空室が発生することもあります。

風災補償に加入していれば、台風による屋根や外壁の損傷は補償対象となる可能性があります。また、雨漏りによって入居者の家財に損害が生じた場合でも、施設賠償責任保険を付帯していれば、大家としての賠償負担を軽減できる場合があります。一方で、これらの補償を付けていない契約では、修繕費用や賠償対応を自己負担せざるを得ないケースもあります。

台風や豪雨のリスクを完全に避けることはできませんが、被害を最小限に抑えることは可能です。台風シーズン前に屋根や雨樋、外壁の状態を確認し、劣化や不具合が見られる箇所は早めに補修しておくことで、被害の拡大を防ぎやすくなります。あわせて、風災補償や賠償責任補償の有無を見直し、雨漏り発生時にどこまで保険で対応できるかを把握しておくことが重要です。

入居者の過失による損害

入居者の過失による損害は、責任の所在が明確であっても、保険加入状況によって対応が大きく左右されます。

例えば、調理中の不注意による火災や、水の出しっぱなしによる水漏れなどでは、建物や設備に損害が生じることがあります。こうした場合、修繕費用の負担が大きくなることもあります。

入居者が借家人賠償責任保険に加入していれば、大家への賠償は保険で対応できる可能性がありますが、未加入の場合はトラブルに発展しやすくなります。

火災保険の選び方と見直しポイント

適切な火災保険を選び、定期的に見直すことで、必要な補償を確保しつつ、コストを最適化することができます。ここでは、補償内容の優先順位の決め方、複数社の比較方法、保険金請求の流れについて解説します。

保険は一度契約したら終わりではありません。物件の状況変化や保険商品の改定に合わせて、定期的な見直しが必要です。

補償内容の優先順位の決め方

火災保険の補償内容を選ぶ際には、物件のリスクを評価し、優先順位をつけることが重要です。すべての補償を付帯すれば安心ですが、保険料が高くなります。リスクに応じた取捨選択が賢い選び方です。

最優先で加入すべきは、火災・落雷・破裂・爆発の基本補償です。これはすべての火災保険に含まれており、外すことはできません。次に優先すべきは、風災・雹災・雪災の補償です。戸建て賃貸は屋根や外壁の面積が大きく、風災リスクが高いためです。

水災補償は、物件の立地によって優先度が変わります。ハザードマップで浸水想定区域に該当する場合は必須ですが、高台や浸水リスクの低い地域であれば、優先度を下げて保険料を抑えることも選択肢です。

水濡れ補償は、築年数が経過した物件では必須と考えてください。給排水設備の老朽化リスクが高いためです。新築や築浅物件であれば、優先度を下げることも可能です。

施設賠償責任保険は、大家として必ず付帯すべき特約です。建物の管理責任を果たすうえで欠かせない補償です。家賃収入補償特約は、火災や災害で建物が使えなくなった場合の収入減少に備えるもので、賃貸経営の安定化のために検討すべき特約です。

複数社の比較方法

火災保険は保険会社によって補償内容や保険料が異なるため、複数社から見積もりを取り、比較検討することが重要です。効率的な比較方法をご紹介します。

まず、一括見積もりサービスを利用する方法があります。インターネット上で物件情報や希望する補償内容を入力すると、複数の保険会社から見積もりが届くサービスです。手間をかけずに複数社を比較できるため、忙しい大家にとって便利です。

比較する際のポイントは、保険料だけでなく補償内容も確認することです。安い保険は補償が薄い場合があります。同じ補償内容で比較しないと、正確な比較になりません。

保険会社のサポート体制も重要な比較ポイントです。事故発生時のコールセンターの対応時間、保険金請求の手続きの簡便さ、修理業者の紹介サービスの有無などを確認しましょう。保険料が多少高くても、サポートが充実している保険会社を選ぶことで、トラブル発生時のストレスを軽減できます。

既存の契約がある場合は、現在の保険証券を手元に用意して比較することをお勧めします。現在の補償内容と新しい見積もりを照らし合わせることで、過不足を確認できます。

保険金請求の流れ

火災保険から保険金を受け取るためには、適切な手続きが必要です。トラブル発生時に慌てないよう、保険金請求の流れを理解しておきましょう。

まず、事故発生時には損害の状況を記録します。損壊箇所の写真や動画を撮影し、被害の範囲がわかるようにしてください。水漏れの場合は、水が出ている状況も記録しておくと、原因の特定に役立ちます。

次に、保険会社に連絡します。保険証券に記載されているコールセンターに電話し、事故の発生を報告します。報告の際には、保険証券番号、事故の発生日時、損害の概要を伝えます。保険会社から、必要な書類や手続きの案内があります。

保険会社から送られてくる保険金請求書に必要事項を記入し、損害の証拠となる書類(写真、修理業者の見積書など)を添付して提出します。損害の規模によっては、保険会社の調査員が現地を確認に来ることがあります。

保険会社が審査を行い、補償対象に該当すると判断されれば、保険金が支払われます。審査期間は通常1週間から2週間程度ですが、損害の規模や原因の特定に時間がかかる場合は、1か月以上かかることもあります。

保険金請求には時効があります。火災保険の場合、事故発生から3年以内に請求しないと、保険金を受け取る権利が消滅します。事故が発生したら、早めに保険会社に連絡することを心がけてください。

まとめ

戸建て賃貸オーナーにとって、火災保険は賃貸経営を守る重要な備えです。本記事では、火災保険の必要性から補償内容、保険料の相場、大家と入居者の責任範囲、トラブル事例、選び方まで、幅広く解説しました。

火災保険は単なる「火災への備え」ではなく、風災、水災、水漏れなど、さまざまなリスクに対応できる総合的な保険です。特に戸建て賃貸は、損害が発生した際にすべての費用を単独で負担しなければならないため、適切な補償を確保しておくことが重要です。

保険料を抑えるためには、物件のリスクに応じた補償の取捨選択、長期契約の活用、複数社の比較検討が有効です。ただし、必要な補償を削りすぎると、いざという時に保険が使えないリスクがあります。バランスの取れた補償設計を心がけてください。

大家と入居者の責任範囲を明確にし、入居者に対しても火災保険への加入を求めることで、トラブル発生時の対応がスムーズになります。賃貸借契約書に保険加入を条件として明記し、保険証券のコピーを提出してもらうことをお勧めします。

火災保険は一度契約したら終わりではありません。物件の状況変化や保険商品の改定に合わせて、定期的な見直しを行うことで、常に適切な補償を維持できます。次の更新時には、現在の補償内容を確認し、必要に応じて見直しを検討してください。

本記事が、戸建て賃貸オーナーの皆様の火災保険選びの参考になれば幸いです。適切な保険で備えを固め、安定した賃貸経営を実現していただければと思います。