管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

親からアパート経営を引き継ぐことになったとき、「何から手続きを始めればよいのか」「経営を続けるべきか、それとも売却すべきか」と悩む方は少なくありません。アパート経営の引き継ぎには、相続・生前贈与・家族信託など複数の方法があり、それぞれ手続きや税務上の扱いが異なります。

また、引き継ぐ前には物件の収支状況やローン残債、建物の状態などを確認し、経営を継続するか売却するかの判断も必要になります。手続きの流れや判断基準を把握しておくことで、引き継ぎをスムーズに進めやすくなります。

この記事では、アパート経営を親から引き継ぐ際の手続きの流れ、主な引き継ぎ方法の違い、経営を続けるか売却するかの判断基準を整理して解説します。

2024年4月から相続登記が義務化され、相続を知った日から3年以内に登記申請を行う必要があります。引き継ぎが決まったら、早めに準備を進めておくことが大切です。

この記事でわかること

この記事では、アパート経営を親から引き継ぐ際に知っておきたい基本的な考え方と手続きの流れを解説します。まず、相続・生前贈与・家族信託・法人化といった主な引き継ぎ方法の違いと、それぞれの特徴を整理します。

次に、引き継ぎ前に確認しておきたいポイントとして、入居状況や収支、ローン残債、建物の状態など、経営判断に関わるチェック項目を紹介します。これらを把握することで、アパート経営を続けるべきか、売却を検討すべきかの判断がしやすくなります。

さらに、管理会社や金融機関への連絡、相続登記、準確定申告、相続税申告といった手続きの流れを時系列で整理します。アパート経営の引き継ぎで「何を確認し、どの順番で進めればよいのか」を理解できる構成になっています。

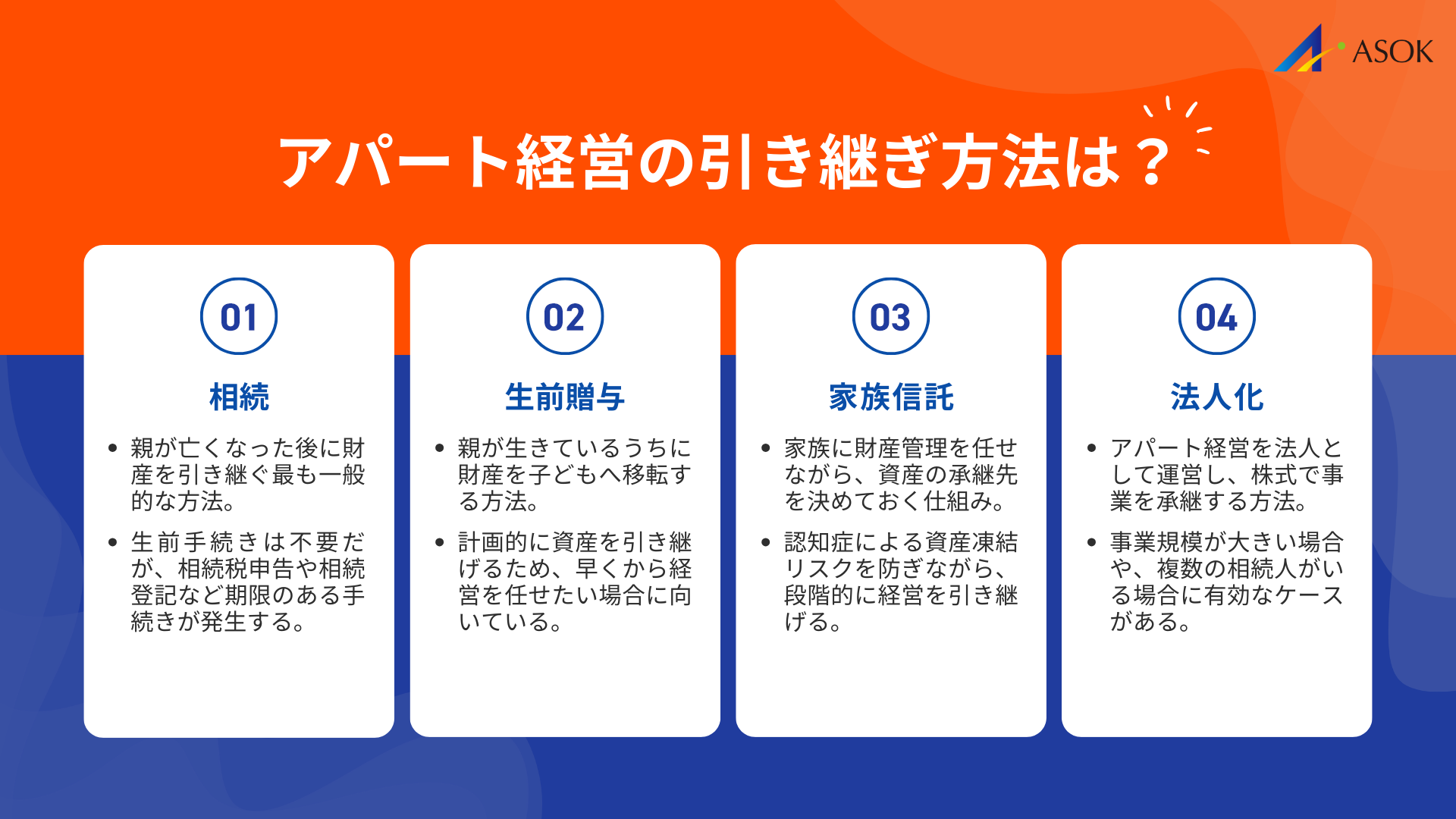

アパート経営の引き継ぎ方法は?相続・贈与・家族信託の違い

アパート経営を次の世代に引き継ぐ方法は一つではありません。状況に応じて最適な方法を選ぶことで、税負担を軽減したり、トラブルを未然に防いだりすることができます。

ここでは代表的な4つの引き継ぎ方法を解説します。それぞれの特徴を理解し、ご自身の状況に合った方法を検討してください。

相続による引き継ぎ

相続は、親が亡くなった後に財産を引き継ぐ最も一般的な方法です。遺言書がある場合はその内容に従い、遺言書がない場合は法定相続人が遺産分割協議を行って財産の分け方を決定します。

相続による引き継ぎのメリットは、生前に特別な手続きが不要な点です。ただし、相続発生後は各種手続きに期限があるため、早めの準備と段取りが重要です。

たとえば、準確定申告は原則として相続開始を知った日の翌日から4ヶ月以内、相続税の申告・納付は原則として相続開始を知った日の翌日から10ヶ月以内といった期限があります(該当する場合)。期限を過ぎると加算税や延滞税が発生することがあるため注意してください。

また、2024年4月1日から相続登記が義務化され、相続を知った日から3年以内に登記申請を行わない場合、正当な理由がないときは10万円以下の過料の対象となり得ます。

相続税の計算においては、賃貸中の不動産は一定の要件のもとで評価上の調整が入ることがあり、結果として評価額が抑えられるケースもあります。ただし、適用可否や減額幅は物件の状況(賃貸の実態、権利関係、契約形態など)で変わるため、具体的な評価は専門家に確認するのが確実です。

生前贈与による引き継ぎ

生前贈与は、親が生きているうちに財産を子どもに移す方法です。計画的に資産を移転できるため、相続時の混乱を防ぎたい方や、子どもに早めに経営経験を積ませたい方に適しています。

生前贈与には主に2つの方式があります。一つは暦年贈与で、毎年110万円までは贈与税がかかりません。もう一つは相続時精算課税制度で、一定の要件を満たす親子間の贈与について、累計2,500万円まで贈与税が非課税となります。ただし、相続時精算課税を選択すると、その後の贈与について暦年贈与に戻せない点に注意が必要です。

相続時精算課税制度は近年制度改正があり、運用上の扱いが変わっている部分があります。適用要件や控除の考え方は年度や個別事情で影響を受けるため、利用を検討する場合は最新の制度内容を確認してください。

また、生前贈与は相続税との関係で取り扱いが複雑になることがあります。たとえば、一定期間内の贈与が相続税の計算に影響する仕組みがあり、対象期間や加算の扱いは制度改正の影響も受けます。相続税対策として位置づける場合は、時期と方法を含めて早めに税理士へ相談するのが安全です。

家族信託による引き継ぎ

家族信託は、財産の管理を信頼できる家族に任せながら、最終的な帰属先を決めておく仕組みです。親が認知症になるリスクに備えたい方や、段階的に経営を移行させたい方に適した方法です。

具体的には、親(委託者)がアパートを子ども(受託者)に信託し、家賃収入などの利益は引き続き親(受益者)が受け取るという形を取ります。親が判断能力を失っても、受託者である子どもが物件の管理や売却の判断を行えるため、資産が凍結されるリスクを回避しやすくなります。

一方で、家族信託には契約書の作成、公正証書化、登記などが関わり、費用は依頼先や財産内容によって大きく変わります。見積もりを取り、必要な手続き範囲と総額を確認したうえで判断しましょう。

法人化による事業承継

法人化とは、個人で行っているアパート経営を株式会社や合同会社に移行し、法人として事業を継続する方法です。事業規模が大きい場合や、複数の相続人に公平に資産を分けたい場合に有効な選択肢となります。

法人化を検討する理由の一つに、税負担の最適化があります。個人の所得税は累進課税で所得に応じて税率が上がる一方、法人課税は別の仕組みで計算されます。そのため、利益水準や経費構造によっては法人化が有利になる場合があります。

また、法人化することで株式という形で資産を分割できます。不動産そのものを複数人で共有すると、売却や修繕の意思決定で同意が必要になり、判断が滞りやすくなります。株式であれば持分を整理しつつ、経営判断の体制を作りやすい点がメリットです。

ただし、法人化には設立時の費用に加えて、毎年の申告・会計、一定の税負担(均等割など)、専門家報酬といった維持コストが発生します。具体額は法人形態・自治体・事業規模・依頼先で変わるため、シミュレーションしたうえでメリットが上回るかを判断しましょう。

アパート経営を引き継ぐ前に確認すべきことは?

引き継ぎを円滑に進めるためには、物件の現状を正確に把握することが欠かせません。親が管理会社に任せきりにしていた場合、実態がわからないケースも多いです。

以下の項目を一つずつ確認し、経営を継続するか売却するかの判断材料にしてください。

アパートの立地・入居状況

アパート経営の収益性は立地によって大きく左右されます。最寄り駅からの距離、周辺の商業施設や学校の有無、人口動態などを確認してください。

総務省の住民基本台帳に基づく人口動態調査によれば、首都圏でも地域によって人口の増減に大きな差があります。東京都心部や神奈川県の一部では人口増加が続いていますが、郊外では減少傾向にある地域もあります。物件が所在するエリアの将来性を見極めることが重要です。

入居状況については、現在の入居率と過去の空室期間を確認しましょう。全国賃貸住宅新聞の調査によると、首都圏のアパートの平均入居率は90%前後とされていますが、築年数や立地によって大きく異なります。空室が長期化している部屋がある場合、その原因を把握しておく必要があります。

また、入居者の属性も確認しておきたいポイントです。単身者向けかファミリー向けか、学生が多いか社会人が多いかによって、今後の入居需要や家賃設定の方向性が変わってきます。

建物の状態と修繕履歴

建物の状態は将来の修繕費用に直結します。外壁や屋根の状況、給排水管の劣化具合、設備の更新時期などを確認してください。

国土交通省が公表している「長期修繕計画作成ガイドライン」によれば、築10年から15年で外壁塗装、築20年から25年で屋上防水や給排水管の更新が必要になるケースが多いとされています。これらの大規模修繕には数百万円から数千万円の費用がかかることもあるため、修繕積立金の状況と合わせて確認することが大切です。

過去の修繕履歴を確認することで、今後発生しそうな修繕項目を予測できます。管理会社に依頼して修繕履歴一覧を取り寄せるか、親が保管している書類を確認してください。

特に注意すべきは雨漏りやシロアリ被害などの構造に関わる問題です。これらの問題が放置されていると、修繕費用が膨らむだけでなく、入居者の退去や家賃の下落につながる恐れがあります。

アパートローンの残債

親がアパートローンを利用している場合、残債の金額と返済条件を確認してください。ローンの残債は引き継ぎ方法の選択や経営継続の判断に大きく影響します。

相続の場合、ローンも財産の一部として引き継がれます。団体信用生命保険に加入していれば、親の死亡時にローン残債が保険金で完済されるケースもあります。契約内容を金融機関に確認してください。

生前贈与や家族信託でアパートを引き継ぐ場合、ローンの取り扱いは複雑になります。金融機関によっては債務者の変更や連帯保証人の追加を求められることがあります。事前に金融機関と相談し、引き継ぎ方法に問題がないか確認しておきましょう。

ローン残債が物件の評価額を上回っている、いわゆるオーバーローンの状態では、売却しても借金が残る可能性があります。この場合、経営継続の方が有利なのか、それとも損切りして売却すべきなのか、慎重な判断が必要です。

現在の収支と利回り

アパート経営を継続するかどうかを判断するうえで、現在の収支状況は最も重要な情報の一つです。年間の家賃収入、管理費、修繕費、固定資産税、ローン返済額などを整理してください。

収益性を測る指標として表面利回りと実質利回りがあります。表面利回りは年間家賃収入を物件価格で割った数値で、おおまかな収益性を把握するのに使います。実質利回りは管理費や修繕費などの経費を差し引いた実際の収益をもとに計算するため、より実態に近い数値になります。

不動産投資に関する調査では、利回りには一定の目安が示されることがありますが、実際の水準はエリア、築年数、空室状況、修繕計画、融資条件などで大きく変動します。表面利回りが高く見えても、修繕費や空室損、募集コストを織り込むと実質利回りが伸びないケースもあります。

そのため、判断にあたっては「市場平均と比較して高いか」よりも、自分の物件の実質キャッシュフローが安定しているか、今後の修繕や金利上昇を織り込んでも耐えられるかを重視してください。

管理会社との契約内容

現在の管理会社との契約内容を確認することは、引き継ぎ後の経営を考えるうえで非常に重要です。管理費の金額、契約期間、解約条件、業務範囲などをチェックしてください。

管理委託契約には主に一般管理とサブリースの2種類があります。一般管理は入居者募集や家賃回収、クレーム対応などを管理会社に委託し、家賃収入から管理費を差し引いた金額をオーナーが受け取る形式です。サブリースは管理会社が物件を一括で借り上げ、オーナーに固定賃料を支払う形式で、空室リスクを回避できる一方、手取り収入は少なくなります。

管理会社の対応品質も確認しておきたいポイントです。親が管理会社の対応に不満を持っていた場合、引き継ぎを機に管理会社を変更することを検討してもよいでしょう。入居者からのクレーム対応が遅い、空室がなかなか埋まらない、報告が不十分といった問題がないか、親や入居者に確認してください。

契約書には解約予告期間が定められていることが多く、通常は1ヶ月から3ヶ月前の通知が必要です。引き継ぎのタイミングで管理会社を変更する場合は、この期間を考慮して計画を立ててください。

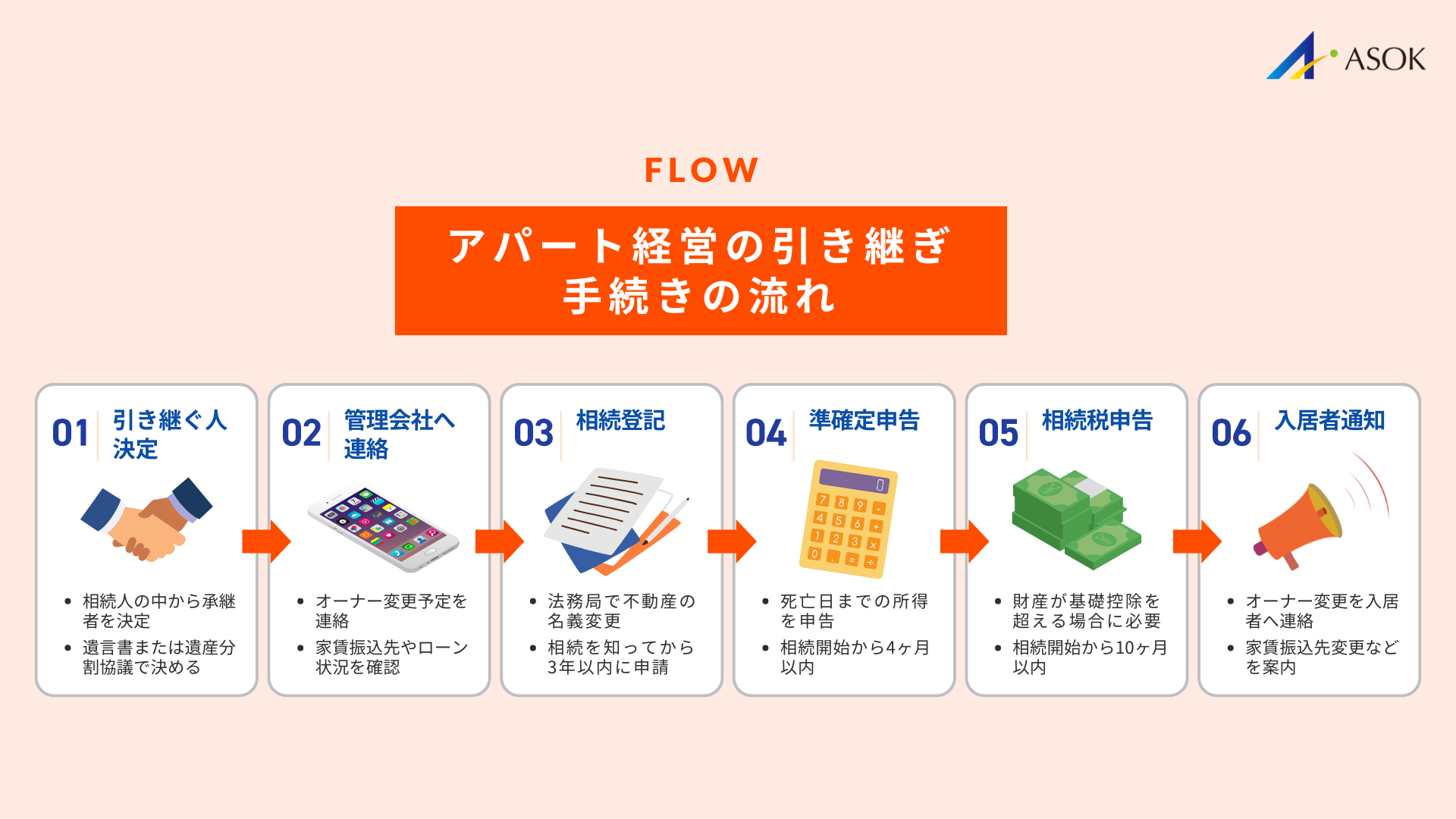

アパート経営の引き継ぎ手続きの流れは?

引き継ぎの手続きには期限が定められているものが多く、順序立てて進めることが大切です。ここでは、相続発生後を想定した手続きの流れを時系列で解説します。

生前贈与や家族信託の場合は手続きの内容が異なりますが、基本的な考え方は共通しています。

引き継ぐ人物の決定

相続が発生した場合、まず誰がアパートを引き継ぐのかを決める必要があります。法定相続人が複数いる場合は、遺産分割協議を行って合意を形成します。

遺言書がある場合は、その内容に従って引き継ぎ先が決まります。ただし、遺留分(法定相続人に最低限保障される取り分)を侵害している場合は、後からトラブルになる可能性があるため注意が必要です。

アパートを共有名義で相続することは避けたほうがよいでしょう。共有名義にすると、売却や大規模修繕の判断で共有者全員の同意が必要になり、意思決定が滞りやすくなります。兄弟間で揉めて「争族」に発展するケースも少なくありません。

理想的なのは、アパートは一人が単独で相続し、他の相続人には現金や他の資産を分けるという方法です。いわゆる代償分割と呼ばれる方法で、アパートを引き継ぐ人が他の相続人に現金を支払うことで公平性を確保します。

管理会社・金融機関への連絡

引き継ぐ人物が決まったら、速やかに管理会社と金融機関に連絡してください。相続の場合は、被相続人(亡くなった親)の死亡と、今後の連絡窓口となる人物を伝えます。

管理会社への連絡では、当面の管理業務を継続してもらうことと、家賃の振込先を変更する必要があるかどうかを確認します。相続手続きが完了するまでは、被相続人名義の口座が凍結される可能性があるため、仮の振込先を指定するケースもあります。

金融機関への連絡では、ローンの残債確認と今後の返済方法について相談します。団体信用生命保険に加入している場合は、保険金の請求手続きについても確認してください。

この段階で管理会社の対応を観察しておくことも大切です。連絡への返答が迅速か、必要な書類をきちんと準備してくれるか、今後の経営について適切なアドバイスがあるかなど、管理会社の実力を見極める機会にもなります。

名義変更と相続登記

アパートの所有権を被相続人から相続人に移すためには、法務局で相続登記を行う必要があります。2024年4月1日から相続登記が義務化され、相続を知った日から3年以内に登記申請を行わなければなりません。

相続登記に必要な主な書類は、被相続人の出生から死亡までの戸籍謄本、相続人全員の戸籍謄本、遺産分割協議書(法定相続以外の場合)、相続人の印鑑証明書、固定資産評価証明書などです。

登記手続きは自分で行うこともできますが、書類の収集や作成に手間がかかるため、司法書士に依頼するケースも多いです。司法書士報酬は依頼内容や物件数、地域、手続きの難易度によって変わります。登録免許税(固定資産評価額の0.4%)など法定費用も含め、事前に見積もりを確認してください。

登記が完了すると、新しい所有者名義の登記事項証明書(いわゆる登記簿謄本)が取得できます。この書類は金融機関への届出や管理会社との契約変更など、さまざまな場面で必要になります。

準確定申告の実施

被相続人が亡くなった年の1月1日から死亡日までの所得について、相続人が代わりに確定申告を行います。これを準確定申告といい、相続開始から4ヶ月以内に行う必要があります。

アパート経営をしていた場合、死亡日までに発生した家賃収入や経費を計算し、不動産所得として申告します。経費には管理費、修繕費、減価償却費、固定資産税などが含まれます。

準確定申告は相続人全員の連名で行うのが原則です。ただし、実務上は相続人の中から代表者を決めて申告するケースが多いです。

期限を過ぎると無申告加算税や延滞税が発生するため、早めに税理士に相談することをおすすめします。準確定申告の結果、納税額が発生した場合は、相続財産から支払うことができます。

相続税の申告・納税

相続財産の総額が基礎控除を超える場合、相続税の申告と納税が必要になります。申告期限は相続開始から10ヶ月以内で、この期限を過ぎると加算税や延滞税の対象となります。

相続税の基礎控除は「3,000万円+600万円×法定相続人の数」で計算されます。たとえば、法定相続人が配偶者と子ども2人の計3人であれば、基礎控除額は4,800万円です。相続財産の総額がこの金額以下であれば、相続税はかかりません。

アパートなどの不動産は、相続税の計算上、時価ではなく路線価や固定資産税評価額をもとに評価されます。さらに、賃貸に出している物件は貸家建付地として評価額が減額されるため、現金よりも税負担が軽くなるケースが多いです。

相続税の計算は複雑なため、税理士に依頼することも一般的です。税理士報酬は、遺産の内容(不動産の有無・評価の難易度)、相続人の人数、申告の範囲などで変動します。報酬体系は事務所ごとに異なるため、複数の見積もりを取って比較すると安心です。

入居者への通知

オーナーが変わったことを入居者に通知することも重要な手続きの一つです。賃貸人(オーナー)の地位は相続によって当然に承継されますが、入居者に正式に通知しておくことでトラブルを防げます。

通知書には、旧オーナーの死亡と新オーナーの氏名・連絡先、家賃の振込先に変更がある場合はその情報を記載します。敷金の返還義務も新オーナーに引き継がれることを明記しておくと、入居者に安心感を与えられます。

通知のタイミングは、名義変更や振込先の変更が完了してからが理想的です。入居者に混乱を与えないよう、管理会社と連携して適切なタイミングで発送してください。

管理会社に委託している場合は、通知書の作成や発送も管理会社が代行してくれることが多いです。通知文面のテンプレートを持っている管理会社も多いため、相談してみてください。

アパート経営を継続するか売却するかの判断基準

引き継いだアパートを経営し続けるか、売却するかは重要な決断です。感情的にならず、客観的な基準に基づいて判断することが大切です。

ここでは、経営継続がおすすめのケース、売却を検討すべきケース、そして相続放棄という選択肢について解説します。

経営継続がおすすめのケース

経営を継続したほうがよいのは、物件に将来性があり、安定した収益が見込める場合です。具体的には、以下のような条件に該当する場合は継続を検討してください。

まず、立地が良く、入居需要が安定している場合です。最寄り駅から徒歩10分以内、周辺に大学や企業が多い、人口増加エリアに位置しているといった条件を満たしていれば、今後も安定した家賃収入が期待できます。

次に、現在の収支がプラスで、利回りが市場平均以上の場合です。ローン返済後も手元にキャッシュが残る状況であれば、経営を続けるメリットは大きいです。実質利回りが5%以上あれば、十分に継続の価値があると考えられます。

また、建物の状態が良く、大規模修繕が直近で発生しない場合も継続のサインです。修繕履歴を確認し、今後10年程度は大きな出費がなさそうであれば、安心して経営を続けられます。

さらに、相続税対策として賃貸不動産を保有し続けるメリットがある場合もあります。次世代への相続まで見据えて、資産圧縮効果を維持したい場合は継続が有利です。

売却を検討すべきケース

売却を検討したほうがよいのは、経営を続けても収益の改善が見込めない場合や、リスクが高い場合です。

まず、空室率が高く、改善の見通しが立たない場合です。周辺エリアの人口減少や競合物件の増加により、入居者の確保が難しい状況が続いている場合は、早めに売却して損失を最小限に抑えることを検討してください。

次に、大規模修繕が迫っており、費用を捻出できない場合です。外壁塗装や給排水管の更新に数百万円から数千万円かかることもあります。修繕費を投じても家賃収入で回収できる見込みがなければ、売却が合理的な選択です。

ローン残債が物件価値を大きく下回っている場合も、売却して負債を清算したほうがよいケースがあります。いわゆるオーバーローンの状態では、経営を続けても返済に追われるだけで、資産形成につながりません。

また、相続人に経営を続ける意思や能力がない場合も売却を検討する理由になります。本業が忙しく不動産経営に時間を割けない、遠方に住んでいて物件管理が困難といった状況であれば、無理に経営を続けるより売却して現金化するほうが賢明です。

相続放棄という選択肢

相続した場合に明らかに負担が大きくなるようであれば、相続放棄という選択肢もあります。相続放棄を行うと、プラスの財産もマイナスの財産もすべて引き継がないことになります。

相続放棄が検討されるのは、ローン残債が物件価値を大きく上回っている場合や、多額の未払い税金・滞納家賃がある場合です。また、建物に重大な瑕疵があり、修繕に莫大な費用がかかる場合も放棄を検討する理由になります。

相続放棄の手続きは、相続開始を知った日から3ヶ月以内に家庭裁判所に申述する必要があります。この期間を過ぎると、原則として相続を承認したとみなされるため、早めの判断が求められます。

ただし、相続放棄をすると他の相続人に影響が及ぶことに注意してください。自分が放棄した分は他の相続人の取り分に加算されるか、次順位の相続人に権利が移ります。家族間で十分に話し合ったうえで判断することが大切です。

アパート経営引き継ぎ時の管理会社見直し

引き継ぎのタイミングは、管理会社を見直す絶好の機会でもあります。親が長年任せてきた管理会社が、必ずしも最適とは限りません。

管理会社の変更は簡単ではありませんが、適切なパートナーを選ぶことで収益性を大きく改善できる可能性があります。

管理会社を変更すべきタイミング

管理会社の変更を検討すべきサインはいくつかあります。これらに心当たりがある場合は、他の管理会社への切り替えを視野に入れてください。

最も明確なサインは、空室が長期間埋まらないことです。入居者募集の方法や条件設定に問題がある可能性があります。競合物件と比較して家賃設定が適切か、募集広告の内容や掲載媒体は十分かを確認してください。

次に、報告が不十分で状況がわからないケースです。定期的な収支報告がない、問い合わせへの返答が遅い、トラブルが起きても事後報告といった状況は、管理会社としての責任を果たしていない可能性があります。

また、入居者からのクレーム対応が悪い場合も要注意です。設備故障への対応が遅い、騒音トラブルを放置するといった対応は、入居者の退去につながり、収益に直接影響します。

新しい管理会社選びの確認事項

管理会社を変更する場合、次のパートナー選びは慎重に行う必要があります。単に管理費が安いだけでなく、サービス内容や実績を総合的に判断してください。

まず確認すべきは管理実績と得意エリアです。物件が所在するエリアでの管理実績が豊富な会社を選ぶと、地域の賃貸市場に精通しているため、適切な家賃設定や入居者募集が期待できます。

次に、具体的な業務内容と費用体系を確認してください。入居者募集、家賃回収、クレーム対応、退去時の原状回復など、どこまでを管理費に含み、どこからが別料金なのかを明確にしておく必要があります。

報告体制も重要なポイントです。月次の収支報告があるか、トラブル発生時の連絡フローはどうなっているか、オーナーへの情報提供が適切かを確認してください。

近年では定額制の管理サービスを提供する会社も増えています。月額固定の管理費で一定のサービスを受けられるため、コストの見通しが立てやすく、予想外の出費を抑えられるメリットがあります。

管理会社変更の手続き

管理会社を変更する場合、現在の管理会社との契約解除と、新しい管理会社との契約締結を並行して進める必要があります。入居者への影響を最小限に抑えるため、計画的に進めてください。

まず、現在の管理会社との解約予告を行います。契約書に定められた予告期間(通常1ヶ月から3ヶ月)を確認し、書面で解約の意思を通知してください。

解約予告と並行して、新しい管理会社と引き継ぎスケジュールを調整します。鍵の受け渡し、入居者情報の引き継ぎ、敷金の移管、各種契約書の取り交わしなど、漏れがないように確認してください。

入居者への通知は、新しい管理会社との契約が確定してから行います。連絡先の変更、家賃振込先の変更(該当する場合)、今後の問い合わせ窓口などを明記した通知書を発送してください。

新しい管理会社が決まったら、最初の1ヶ月から3ヶ月は特に注意深く業務状況を観察してください。報告の頻度や内容、問い合わせへの対応速度など、実際のサービス品質を確認することが大切です。

アパート経営引き継ぎのチェックリスト

引き継ぎを漏れなく進めるために、確認すべき項目をリストとしてまとめました。手続きの進捗管理にお役立てください。

特に相続の場合は期限が定められている手続きが多いため、スケジュール管理が重要です。

引き継ぎ前に確認すべき書類

引き継ぎをスムーズに進めるためには、事前に必要な書類を揃えておくことが大切です。親が保管している書類や、管理会社・金融機関から取り寄せる書類があります。

物件に関する書類としては、登記事項証明書(登記簿謄本)、固定資産税の納税通知書、建物の設計図・竣工図、修繕履歴一覧、火災保険証券などがあります。

賃貸経営に関する書類としては、賃貸借契約書(全入居者分)、管理委託契約書、収支明細や賃料台帳、過去の確定申告書控え、敷金の預り金一覧などを確認してください。

ローンに関する書類としては、金銭消費貸借契約書、返済予定表、団体信用生命保険の契約書などがあります。

これらの書類がすべて揃っているか、内容に不明点がないかを確認してください。書類が見つからない場合は、管理会社や金融機関に再発行を依頼することができます。

手続き期限の一覧

相続が発生した場合、各種手続きには期限が定められています。期限を過ぎるとペナルティが発生するものもあるため、スケジュール管理が非常に重要です。

相続放棄・限定承認は相続開始を知った日から3ヶ月以内です。この期間内に判断し、必要であれば家庭裁判所に申述する必要があります。

準確定申告は相続開始から4ヶ月以内です。被相続人の死亡年の所得について、相続人が申告・納税を行います。

相続税の申告・納付は相続開始から10ヶ月以内です。基礎控除を超える相続財産がある場合に必要となります。

相続登記は相続を知った日から3年以内です。2024年4月から義務化され、期限を過ぎると過料の対象となります。

これらの期限を意識しながら、逆算してスケジュールを組むことをおすすめします。特に準確定申告と相続税申告は専門的な知識が必要なため、早めに税理士に相談してください。

家族間トラブルを防ぐポイント

相続をきっかけに家族関係が悪化する「争族」は珍しくありません。トラブルを未然に防ぐためのポイントを押さえておきましょう。

最も重要なのは、早い段階で家族間のコミュニケーションを取ることです。親が元気なうちに、将来の引き継ぎについて話し合っておくことが理想です。誰がアパートを引き継ぐのか、他の相続人への配慮はどうするかなど、基本的な方向性を共有しておくとよいでしょう。

次に、遺言書の作成を親に勧めることも有効です。遺言書があれば遺産分割協議の必要がなくなり、相続人間の争いを防げます。公正証書遺言であれば、法的な有効性も高く安心です。

専門家を交えた話し合いも効果的です。家族だけで話し合うと感情的になりやすいですが、弁護士や税理士などの第三者が入ることで、客観的な視点から公平な解決策を見出せます。

また、不動産の共有名義は避けることを強くおすすめします。共有状態では意思決定が困難になり、将来的に大きなトラブルの原因となります。代償分割など、共有を避ける方法を検討してください。

【まとめ】アパート経営を引き継ぐときの重要ポイント

アパート経営の引き継ぎでは、引き継ぎ方法の選択や必要な手続き、経営を続けるか売却するかの判断など、いくつかの重要なポイントを整理して進めることが大切です。全体の流れを把握しておくことで、初めての引き継ぎでも落ち着いて対応しやすくなります。

まず、引き継ぎ方法には相続・生前贈与・家族信託・法人化などの選択肢があります。それぞれ税金や手続きの内容が異なるため、ご自身の状況に合った方法を検討することが重要です。

また、引き継ぐ前には物件の立地や入居状況、建物の状態、ローン残債、収支状況、管理会社との契約内容などを確認しておきましょう。これらの情報をもとに、アパート経営を継続するか売却するかを判断することになります。

さらに、アパート経営の引き継ぎには期限のある手続きもあります。準確定申告は4ヶ月以内、相続税申告は10ヶ月以内、相続登記は3年以内といった期限を意識して準備を進めることが大切です。

引き継ぎのタイミングは、現在の管理体制を見直す良い機会でもあります。管理会社の対応や契約内容を確認し、必要に応じて見直すことで、空室対策や収益改善につながる可能性があります。

不明点や不安がある場合は、一人で抱え込まず、司法書士・税理士・管理会社などの専門家に相談することも検討しましょう。専門家のサポートを受けることで、手続きをスムーズに進めやすくなります。