管理会社セルフチェック診断

7つの質問で現在の管理会社を診断します

管理会社のサービス品質をチェックできます

アパート経営では、家賃滞納や入居審査の負担を抑える方法として「家賃保証」が広く利用されています。一方で、似た言葉として語られやすい「サブリース」と仕組みが混同され、契約後に想定とズレが生まれるケースもあります。

この記事では、家賃保証の基本と種類を整理したうえで、サブリースとの違いを契約相手と保証範囲の観点から比較します。さらに、メリットと注意点、よくあるトラブルの予防策、保証会社の選び方までをまとめ、オーナーが判断しやすい形で解説します。

家賃保証は滞納リスクの対策として有効ですが、すべてのリスクを一度に解決するものではありません。管理体制や物件の状況に合わせて、どこまでを外部サービスで補い、どこを自分の経営判断で握るのかを整理することが大切です。

この記事でわかること

この記事でわかるのは、家賃保証がどんな場面で役立ち、どこまでをカバーしないのかという実務的な判断軸です。まず、家賃保証の仕組みと代表的な契約タイプを押さえ、費用の考え方や運用イメージを整理します。次に、家賃保証とサブリースの違いを、契約相手、保証される範囲、運営の自由度という観点で比べ、どちらが自分の物件に近い選択肢か見通せるようにします。

さらに、家賃保証を導入するメリットと注意点を紹介し、忙しいオーナーや入居者属性を広げたいオーナーなど、向き不向きの考え方をまとめます。最後に、契約前に確認しておきたい条件や、保証会社を選ぶときのチェックポイントも整理します。

アパート経営の家賃保証とは?まず押さえる基礎知識

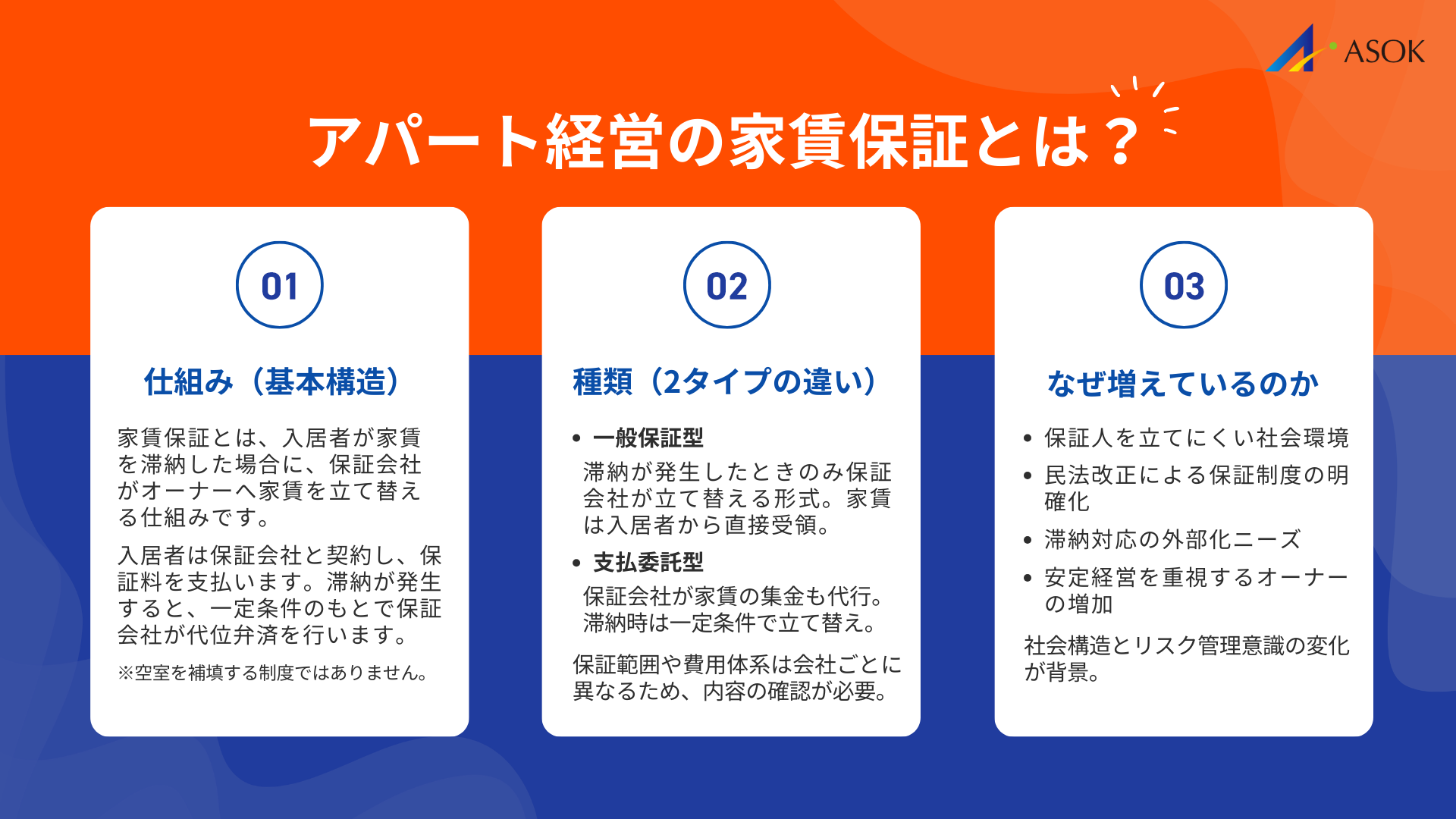

家賃保証は、入居者が家賃を滞納した場合に、保証会社がオーナーに対して家賃を立て替え払いする仕組みです。従来は連帯保証人が担っていた役割を、専門の保証会社が代わりに引き受ける形と理解すると分かりやすいでしょう。近年は保証会社を利用する賃貸契約が一般化しており、多くの物件で導入が進んでいます。

オーナーにとっての主なメリットは、滞納が発生した際の入金遅延リスクを抑えやすくなる点です。督促や回収業務を保証会社が代行するケースも多く、管理負担の軽減にもつながります。ただし、家賃保証はあくまで「滞納」に備える仕組みであり、空室そのものを補填するものではありません。この違いを理解しておくことが重要です。

家賃保証の仕組みは?オーナー・入居者・保証会社の流れ

家賃保証は、オーナー・入居者・保証会社の三者で構成されます。入居者は賃貸借契約時に保証会社と保証委託契約を結び、毎月の家賃を支払います。万が一、入居者が家賃を滞納した場合には、一定の条件のもとで保証会社がオーナーに対して立て替え払いを行います。

入居者は保証会社に対して保証料を支払います。保証料の金額や支払い方法は契約内容によって異なり、初回契約時に費用が発生し、その後更新料が設定されるケースが多く見られます。具体的な条件は保証会社ごとに異なるため、契約時には保証の対象範囲や適用条件を確認しておくことが大切です。

保証会社が立て替えた家賃は、原則として入居者へ請求されます。回収業務も保証会社が担うことが一般的ですが、契約内容によって対応範囲が異なる場合があります。

家賃保証の種類は?一般保証型と支払委託型の違い

家賃保証には大きく分けて「一般保証型」と「支払委託型」の2種類があります。それぞれの特徴を理解し、自分の経営スタイルに合ったタイプを選ぶことが重要です。

一般保証型とは?

一般保証型は、従来の連帯保証人の役割を保証会社が担う形式です。入居者が家賃を滞納した場合にのみ、保証会社がオーナーに対して代位弁済を行います。

オーナーは通常通り入居者から直接家賃を受け取り、滞納が発生した時点で保証会社に連絡して代位弁済を請求します。この形式では、オーナーが家賃の入金状況を把握し、滞納を早期に確認する必要があります。

支払委託型とは?

支払委託型は、保証会社が家賃の集金を代行する形式です。入居者は保証会社の指定口座へ家賃を支払い、保証会社がオーナーへ送金します。滞納が発生した場合も、一定条件のもとで保証会社が立て替えを行います。

集金管理まで含まれるため、オーナーの入金確認の負担を軽減できる点が特徴です。

保証料の水準は、保証範囲や管理内容によって差があります。集金代行を含む支払委託型は、業務範囲が広い分、費用体系が異なる場合がありますが、具体的な条件は会社ごとに確認する必要があります。単純に金額のみで比較するのではなく、保証対象やサポート内容を踏まえて検討することが重要です。

家賃保証はなぜ増えた?利用が広がった背景と理由

近年、家賃保証サービスの利用は広がっています。その背景には、連帯保証人を確保しづらい社会環境の変化や、契約実務の合理化ニーズがあります。少子高齢化や単身世帯の増加により、親族に保証人を依頼できない入居希望者も増えています。

また、民法改正により保証契約に関するルールが明確化されたことで、連帯保証人制度の運用が慎重になりました。保証人の負担範囲が明文化されるようになった結果、保証人を立てること自体のハードルが上がり、保証会社の利用が一般化しました。

さらに、管理業務の効率化という側面もあります。滞納対応や督促業務を保証会社に委ねることで、管理会社やオーナーの実務負担を軽減できるためです。特に複数戸を保有するオーナーにとっては、リスク管理を外部化できる点が評価されています。

オーナー側のリスク意識の変化も影響しています。安定したキャッシュフローを重視する経営スタイルが広がる中で、滞納リスクをあらかじめ分散する仕組みとして家賃保証が選択されるようになっています。

このように、社会構造の変化、法制度の整備、管理実務の合理化、そして経営リスク管理の観点が重なり、家賃保証の利用が広がっています。

家賃保証とサブリースの違いは?混同しやすいポイントを整理

家賃保証とサブリースは混同されやすい概念ですが、本質的にまったく異なる仕組みです。ここでは、両者の違いを明確にし、それぞれの特徴を詳しく解説します。

最も重要な違いは、家賃保証は「滞納保証」であり、サブリースは「一括借り上げ」であるという点です。家賃保証は入居者が家賃を滞納した場合の保証にすぎませんが、サブリースは管理会社が物件を一括で借り上げ、空室があっても一定の家賃が保証される仕組みです。この根本的な違いを理解することが、適切な選択をするための第一歩となります。

家賃保証との違いをより正確に理解するために、サブリースの仕組みをまとめた記事もあわせて確認してみてください。

関連記事:サブリース契約とは何か?仕組みとリスクを踏まえたメリット・デメリットと注意点

契約相手は誰?家賃保証とサブリースの契約構造の違い

家賃保証とサブリースでは、契約の当事者が根本的に異なります。この違いを理解することで、両者の仕組みの違いがより明確になります。

家賃保証の場合、オーナーと入居者の間で直接賃貸借契約を結びます。保証会社との契約は、入居者が保証委託契約を結ぶ形になります。つまり、オーナーと入居者の間に直接的な契約関係が存在します。オーナーは賃貸人として、入居者に対する権利と義務を直接持つことになります。入居者の選定や家賃設定、契約更新の判断などは、オーナーが主体的に行います。

一方、サブリースでは、オーナーとサブリース会社(管理会社)の間で賃貸借契約(マスターリース契約)を結びます。サブリース会社は、さらに入居者との間で転貸借契約(サブリース契約)を結びます。この構造では、オーナーと入居者の間に直接的な契約関係は存在しません。オーナーにとっての契約相手はあくまでサブリース会社であり、入居者が誰であるか、何人いるかは関係ありません。

この契約構造の違いは、物件の運営に大きな影響を与えます。家賃保証の場合、オーナーは入居者を直接管理できるため、物件の状況を把握しやすいというメリットがあります。サブリースの場合は、入居者の情報が直接入ってこないため、物件の現状を把握しにくくなる可能性があります。

保証範囲はどこまで?家賃保証は空室保証ではない点に注意

保証の対象となる範囲も、家賃保証とサブリースでは大きく異なります。この違いを正しく理解することが、リスク管理において非常に重要です。

家賃保証は、入居者が家賃を滞納した場合にのみ機能します。入居者が存在し、その入居者が家賃を支払わなかった場合に、保証会社が代わりに支払う仕組みです。空室の場合は保証の対象外となります。10室のアパートで3室が空室の場合、家賃保証があっても、空室3室分の家賃収入はゼロです。つまり、家賃保証は空室リスクには対応していません。

サブリースの場合、管理会社が物件を一括で借り上げるため、空室があっても契約で定めた賃料が支払われる点が特徴です。ただし、その金額水準や見直し条件は契約内容によって異なります。満室想定賃料と同水準であるとは限らず、エリアの需給や築年数、契約条件などを踏まえて設定されます。

契約書には一定期間ごとの条件見直し条項が設けられていることも多く、市況変化に応じて条件が協議対象となる可能性があります。契約前に見直し条件を確認することが重要です。

運営の自由度は?家賃保証とサブリースの管理範囲の違い

物件の運営方法においても、家賃保証とサブリースでは大きな違いがあります。オーナーの関与度や意思決定の範囲が異なるため、自分の経営スタイルに合った方式を選ぶことが重要です。

家賃保証を利用する場合、物件の運営はオーナーが主体的に行います。入居者の募集、家賃設定、契約更新、退去時の対応など、すべての意思決定はオーナーが行います。管理会社に管理業務を委託することは可能ですが、最終的な判断権限はオーナーにあります。そのため、物件の価値向上や収益最大化に向けた取り組みを自由に行えるというメリットがあります。

サブリースの場合、物件の運営はサブリース会社に一任されます。入居者の選定や家賃設定、リフォームの判断などは、基本的にサブリース会社の裁量で行われます。オーナーは毎月決まった金額を受け取るだけで、物件運営に関与する必要がありません。手間がかからないという点では魅力的ですが、物件の現状を把握しにくく、サブリース会社の運営方針に不満があっても変更を求めにくいというデメリットもあります。

管理の自由度という観点では、家賃保証のほうが柔軟性が高いといえます。例えば、設備投資によって家賃を上げたい場合や、特定の入居者層をターゲットにしたい場合など、オーナーの意向を反映させやすいのは家賃保証方式です。一方、物件運営に時間を割けない方や、不動産経営の知識が少ない方にとっては、サブリースのほうが適している場合もあります。

家賃保証のメリット・デメリットは?導入前に比較

家賃保証サービスを利用するかどうかを判断するためには、メリットとデメリットを正確に理解することが重要です。ここでは、オーナーの立場から見た家賃保証の長所と短所を詳しく解説します。

家賃保証には確かに多くのメリットがありますが、すべてのオーナーに適しているわけではありません。自分の状況や経営方針に照らし合わせて、導入の是非を判断することが大切です。

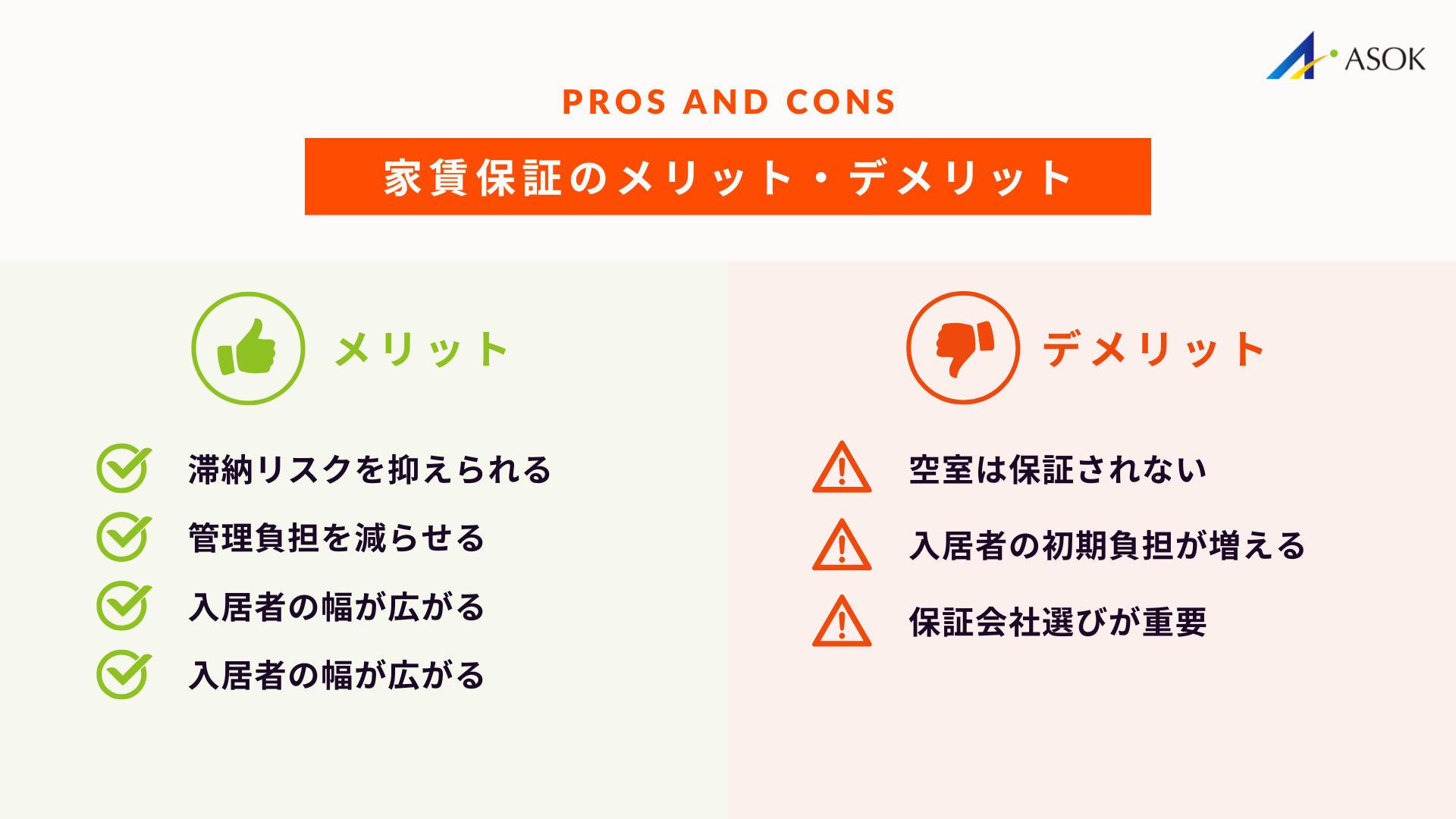

家賃保証のメリットは?滞納リスクと手間をどう減らすか

家賃保証の大きなメリットは、滞納が発生した際の入金遅延リスクを抑えられる点です。滞納対応は、連絡、書面通知、場合によっては法的措置の検討など、時間と労力を要します。保証会社を利用することで、こうした対応の一部を外部化でき、オーナーの管理負担を軽減できます。

滞納の発生状況は物件の立地や入居者層によって異なりますが、一定の確率で発生しうるリスクと考えるのが現実的です。保証サービスを活用することで、キャッシュフローの見通しを立てやすくなります。

入居者の幅を広げられることもメリットの一つです。家賃保証があれば、連帯保証人がいない入居希望者も受け入れることができます。高齢者や外国人、転職直後の方など、従来は敬遠されがちだった入居者層にも門戸を開くことで、空室リスクを軽減できます。保証会社の入居審査を経ることで、一定の信用力が担保された入居者を確保できるという安心感もあります。

家賃保証のデメリットは?注意点とよくある誤解

家賃保証にはデメリットや注意すべき点も存在します。導入を検討する際には、これらの点を十分に理解しておく必要があります。

最も注意すべき点は、空室リスクには対応していないということです。家賃保証はあくまで滞納に対する保証であり、入居者がいなければ保証は機能しません。空室対策は別途講じる必要があります。この点を誤解して、家賃保証があれば安心だと考えてしまうオーナーもいますが、それは大きな間違いです。

保証料が入居者負担となるため、物件の競争力に影響する可能性があります。保証料の相場は初回で家賃の50%〜100%程度と、入居者にとっては決して小さくない金額です。近隣の競合物件が保証料の低い保証会社を使っていたり、保証不要としていたりする場合、入居者獲得で不利になる可能性があります。

保証会社の経営状況によっては、保証が履行されないリスクもあります。過去には、保証会社が経営破綻し、滞納家賃の保証が受けられなくなった事例も報告されています。保証会社を選ぶ際には、その経営状況をしっかりと確認することが重要です。また、保証の範囲や条件は会社によって異なるため、契約内容を細かく確認する必要もあります。

家賃保証が向いているのはどんなオーナー?判断基準を解説

家賃保証の導入が特に有効なのは、どのようなオーナーでしょうか。自分の状況と照らし合わせて、導入を検討してみてください。

まず、ローン返済がある物件を所有しているオーナーには、家賃保証が特に重要です。ローン返済は毎月確実に発生するため、家賃収入の安定性が経営の安定に直結します。滞納が発生して家賃収入が途絶えると、最悪の場合はローンの返済が滞り、物件を手放さざるを得なくなる可能性もあります。家賃保証によってこのリスクを回避できます。

本業が忙しく、不動産経営に多くの時間を割けないオーナーにも家賃保証は向いています。滞納が発生した場合の対応は非常に手間がかかります。督促の電話や書面の作成、場合によっては裁判所への出廷など、本業に支障をきたす可能性があります。家賃保証を利用すれば、これらの業務をすべて保証会社に任せることができます。

高齢者や外国人など、多様な入居者を受け入れたいオーナーにも家賃保証は有効です。これらの入居者層は連帯保証人の確保が難しいことが多いですが、家賃保証があれば受け入れのハードルを下げることができます。人口減少が進む中、入居者の幅を広げることは空室対策としても有効です。ただし、物件の立地や築年数によっては、サブリースのほうが適している場合もあります。空室率が高く、入居者募集に苦労している場合は、サブリースも含めて検討することをおすすめします。

家賃保証で起きやすいトラブルは?回避策と対策

家賃保証サービスを利用する際には、起こりうるトラブルを事前に把握しておくことが重要です。ここでは、実際に報告されているトラブル事例と、その回避策を詳しく解説します。

トラブルの多くは、契約時の説明不足や確認漏れが原因で発生しています。事前に注意点を理解しておくことで、多くのトラブルは回避可能です。

家賃減額を求められるのはなぜ?サブリースで多い注意点

サブリース契約では、長期保証と説明されていても、実際には一定期間ごとに条件を見直す条項が設けられている場合があります。市場環境の変化を理由に、保証賃料の見直しを求められるケースも報告されています。

こうしたトラブルを避けるためには、契約書に記載されている見直し条項の内容や頻度、協議方法を事前に確認しておくことが重要です。「長期保証」という言葉だけで判断せず、条件の中身まで把握することが現実的なリスク管理につながります。

保証会社が不安なときは?経営悪化リスクと見分け方

保証会社の経営状況が悪化し、保証が履行されなくなるというトラブルも報告されています。最悪の場合、保証会社が倒産してしまうこともあります。

2008年のリーマンショック後には、複数の家賃保証会社が経営破綻しました。ある保証会社は、滞納家賃の代位弁済を続けられなくなり、オーナーへの支払いが滞る事態となりました。結果として、オーナーは滞納していた入居者に対して直接督促を行わなければならなくなりました。すでに数か月分の滞納が累積していたため、回収は困難を極めました。

保証会社の経営状況を事前に確認することが、このトラブルを防ぐ最も有効な方法です。上場企業や大手企業グループの保証会社は、財務情報が公開されているため確認しやすいです。また、日本賃貸住宅管理協会に加盟している保証会社は、一定の審査を経て加盟が認められているため、比較的信頼性が高いとされています。

複数の保証会社を利用してリスクを分散するという方法もあります。すべての入居者を同一の保証会社で保証してもらうのではなく、複数の保証会社を併用することで、一社が破綻した場合の影響を限定できます。保証会社の選定は管理会社に任せきりにせず、オーナー自身も情報収集を行うことが大切です。

契約内容の確認不足で失敗しないために?見落としやすい条件

契約内容を十分に確認せずに契約してしまい、後からトラブルになるケースも多く報告されています。特に、保証の範囲や免責事項について理解していないケースが目立ちます。

あるオーナーは、入居者の家賃滞納が発生したため保証会社に代位弁済を請求しました。しかし、保証会社からは「滞納発生から30日以内に報告がなかったため、保証の対象外」との回答がありました。契約書には確かにその旨が記載されていましたが、オーナーは把握していませんでした。結局、数か月分の滞納家賃は保証されず、オーナーの損失となりました。

保証の適用条件や免責事項を細かく確認することが重要です。滞納発生時の報告期限、保証の上限金額、保証期間、原状回復費用の保証有無など、確認すべき項目は多岐にわたります。契約書の細かい条項を読むことを面倒に感じるかもしれませんが、トラブル防止のためには欠かせない作業です。

管理会社に管理を委託している場合でも、保証会社との契約内容は自分で確認しましょう。管理会社が滞納報告を怠ったために保証が適用されなかったというケースもあります。最終的に損失を被るのはオーナー自身ですので、他者任せにせず、自分で把握しておくことが大切です。

契約前に何を確認する?家賃保証のチェックポイント

家賃保証のトラブルを防ぐためには、契約前・契約後にいくつかのポイントを確認しておくことが有効です。ここでは、具体的なチェック項目を紹介します。

契約前の確認事項として、まず保証会社の経営状況を確認しましょう。上場企業であれば有価証券報告書で財務状況を確認できます。非上場の場合でも、業界での評判や加盟団体の有無などを調べることで、ある程度の信頼性は判断できます。設立から10年以上経過している会社は、一定の実績があると考えてよいでしょう。

保証の範囲と適用条件を明確に把握しておくことも重要です。滞納家賃の保証上限、保証期間、原状回復費用や違約金の保証有無、滞納発生時の報告期限など、細かい条件を確認してください。不明な点は契約前に必ず質問し、回答を書面でもらっておくと安心です。

契約後は、定期的に保証会社の状況をチェックすることをおすすめします。保証会社から届く通知や連絡には必ず目を通し、経営状況の変化を把握しておきましょう。また、滞納が発生した場合は速やかに報告することが大切です。報告期限を過ぎると保証が適用されない可能性があるため、入金管理は確実に行ってください。万が一の場合に備えて、契約書は保管しておき、いつでも確認できるようにしておきましょう。

家賃保証会社の選び方は?比較で見るポイント

家賃保証の効果を最大限に発揮するためには、信頼できる保証会社を選ぶことが不可欠です。ここでは、保証会社を選ぶ際の具体的なポイントを解説します。

保証会社によって、保証内容や保証料、サービスの質は大きく異なります。複数の会社を比較検討し、自分の物件や経営方針に合った会社を選ぶことが重要です。

保証会社の信頼性はどう見極める?経営状況のチェック方法

保証会社を選ぶ際に最も重視すべきは、経営状況の安定性です。保証会社が経営破綻してしまえば、家賃保証の意味がなくなってしまいます。

上場企業やその子会社、大手企業グループに属する保証会社は、比較的経営基盤が安定しているといえます。上場企業であれば有価証券報告書で財務情報を確認できます。自己資本比率や営業利益の推移などをチェックし、健全な経営状態にあるかを判断しましょう。

業界団体への加盟状況も参考になります。日本賃貸住宅管理協会や全国賃貸保証業協会などに加盟している会社は、一定の審査基準をクリアしています。また、加盟会社には業界のガイドラインや倫理規定の遵守が求められるため、サービスの質も一定水準以上であると期待できます。

設立からの年数や保証件数の実績も重要な判断材料です。長年にわたって事業を継続し、多くの保証実績を持つ会社は、ノウハウが蓄積されており、トラブル対応能力も高いと考えられます。管理会社や不動産会社からの評判も参考にしながら、総合的に判断することをおすすめします。

保証料はいくらが相場?保証内容とのバランスの考え方

保証料と保証内容のバランスは、保証会社によって大きく異なります。複数の会社を比較検討し、コストパフォーマンスの高い会社を選ぶことが重要です。

保証料の相場は、初回で家賃の50%〜100%程度、更新料は年間1万円〜2万円程度とされています。ただし、保証内容によって料金は大きく変動します。保証料が安い会社は、保証の範囲が限定されていたり、免責事項が多かったりする場合があります。単純に保証料の金額だけで比較するのではなく、保証内容とセットで評価することが大切です。

保証の範囲については、滞納家賃の保証上限、保証期間、原状回復費用の保証有無、違約金の保証有無などを確認しましょう。保証上限が家賃の12か月分なのか、24か月分なのかで、万が一の場合のカバー範囲が大きく異なります。また、原状回復費用や違約金まで保証される会社を選べば、退去時のトラブルにも対応できます。

審査基準の厳しさも考慮すべき要素です。審査が厳しい保証会社は、信用力の高い入居者のみを承認するため、滞納発生率が低くなります。一方、審査が緩い会社は多くの入居希望者を受け入れられますが、滞納リスクは相対的に高くなります。物件の立地や入居者層に応じて、適切な審査基準を持つ会社を選ぶことが重要です。

解約や更新で揉めない?解約条件・更新条件の確認ポイント

契約時には見落としがちですが、解約条件と契約更新時の規定も重要な確認ポイントです。将来的に保証会社を変更したくなった場合に備えて、事前に把握しておく必要があります。

解約に関しては、どのような条件で解約が可能か、解約時にペナルティはあるか、解約の予告期間はどのくらいかなどを確認しましょう。中には、契約期間中の解約には違約金が発生する会社もあります。また、入居者ごとに保証契約を結んでいる場合、一部の入居者だけ保証会社を変更することは難しいケースもあります。

契約更新時の条件変更についても注意が必要です。更新時に保証料が値上げされたり、保証内容が変更されたりする可能性があります。契約書に更新時の条件がどのように規定されているか、事前に確認しておきましょう。不明点があれば、契約前に保証会社に確認することが大切です。

保証会社の対応力も重要な判断基準です。滞納発生時の対応スピード、オーナーへの報告頻度、問い合わせへの対応品質などは、実際に利用してみないとわからない部分もあります。可能であれば、すでにその保証会社を利用しているオーナーに評判を聞いてみることをおすすめします。管理会社を通じて情報収集するのも有効な方法です。

まとめ:アパート経営で家賃保証を選ぶ前に確認すべきこと

アパート経営における家賃保証は、家賃滞納リスクを軽減し、安定した賃貸経営を実現するための有効な手段です。この記事では、家賃保証の基本的な仕組みからサブリースとの違い、メリット・デメリット、トラブル事例と回避策、保証会社の選び方まで詳しく解説しました。

家賃保証とサブリースの最大の違いは、保証の対象範囲です。家賃保証は入居者の滞納に対する保証であり、空室リスクには対応していません。一方、サブリースは空室があっても一定の家賃が保証されますが、物件運営の自由度が制限され、将来的な家賃減額リスクがあります。どちらが適しているかは、物件の状況やオーナーの経営方針によって異なります。

家賃保証を利用する際には、保証会社の経営状況、保証内容と保証料のバランス、解約条件などを十分に確認することが重要です。契約内容を理解せずに契約してしまうと、後からトラブルになる可能性があります。複数の保証会社を比較検討し、信頼できる会社を選ぶことで、家賃保証の効果を最大限に発揮できます。

現在の管理体制に不満を感じている方や、家賃滞納リスクに不安を抱えている方は、家賃保証の導入を検討してみてはいかがでしょうか。適切な家賃保証サービスを選ぶことで、安定した賃貸経営の実現に近づくことができます。まずは複数の保証会社から資料を取り寄せ、比較検討することから始めてみてください。